AI 핵심 요약

beta- 미국·이스라엘의 대이란 공습 직후 월가 주요 은행들이 과거 석유 공급 충격 사례를 근거로 시장 영향을 분석했다. 지난 50년간 5차례 유가 충격 중 3차례가 경기침체로 이어졌으나 이번 상승폭은 역사적 기준에 못 미치는 것으로 파악됐다. 실제 피해 규모는 분쟁 기간과 연준의 금리 정책 선택에 달렸으며 에너지 순수입국일수록 타격이 크고 에너지 업종은 수혜를 받는 것으로 조사됐다.

!AI가 자동 생성한 요약으로 정확하지 않을 수 있어요.

단기전일수록 주식시장엔 유리

에너지 수혜, 미디어·소비재 피해

연준의 정책금리 처방이 최종 변수

이 기사는 3월 4일 오전 09시11분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 이홍규 기자 = 월가의 주요 은행들이 미국·이스라엘의 대이란 공습 직후 일제히 보고서를 내놓고 과거 석유 공급 충격 사례를 근거로 한 자산군·업종·국가별 영향과 연방준비제도(연준·Fed)의 대응 경로를 점검·예상했다.

5차례 유가 충격 중 3차례가 미국 경기침체로 이어졌고 에너지 순수입국일수록 타격이 컸지만 이번 유가 상승폭은 아직 위기를 촉발한 과거 기준에는 못 미친 것으로 파악됐다. 실제 피해 규모는 분쟁 기간, 나아가 연준의 통화정책 선택에 달렸다는 진단이 나온다.

|

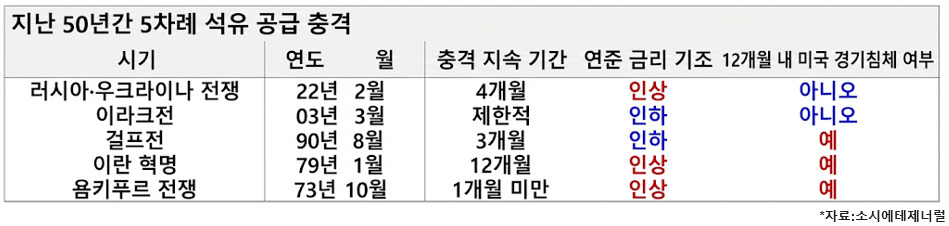

소시에테제네럴에 따르면 지난 50년간 5차례 석유 공급 충격 가운데 3차례(욤키푸르 전쟁·이란 혁명·걸프전)가 미국의 경기 침체를 유발하거나 침체 심화로 이어졌고 이에 수반된 위험회피(리스크오프) 움직임은 평균적으로 상당 기간 지속되는 경향을 보인 것으로 조사됐다.

다만 이라크전(2003)은 닷컴 버블 붕괴 후 회복 초입에, 러시아·우크라이나 전쟁(2022)은 코로나19 사태발 과열이 꺾이는 국면에 각각 터졌는데 연준이 이미 경기 방향에 맞춰 정책금리를 조정하고 있던 덕에 충격이 완충됐다.

주식시장의 전쟁 반응 패턴은 전쟁의 기간에 좌우됐다. RBC캐피털마켓츠가 분석한 2000년 이후 주요 군사 분쟁 전후 자료를 보면 미국이 직접 개입한 대규모 전쟁에서는 분쟁 발발 12개월 후 S&P500의 평균 수익률이 마이너스인 것으로 집계됐다. 또 간접 분쟁에서는 평균 10% 이상 상승해 단기전일수록 주식에 유리하다는 격언이 대체로 적중했다.

|

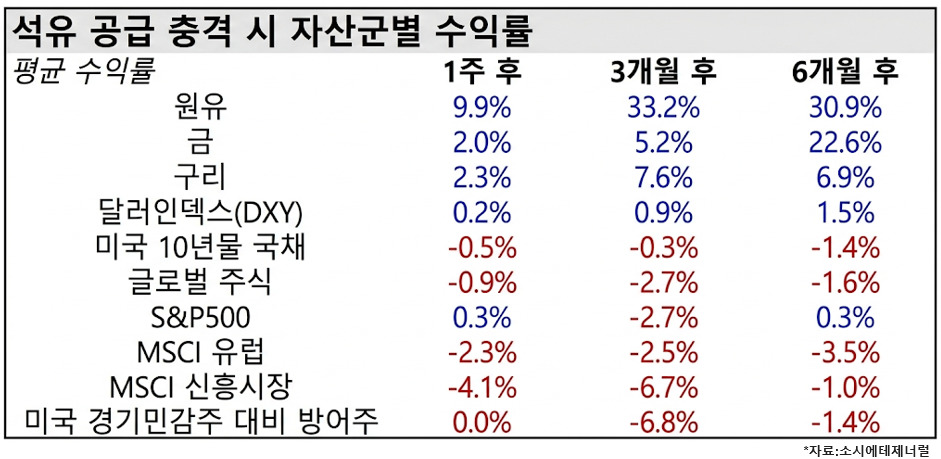

자산군별 명암은 뚜렷했다. 석유 공급 충격 발생 후 6개월 기준 원유(+30.9%), 금(+22.6%), 구리(+6.9%)가 상승하는 반면, 글로벌 주식(MSCI 세계주가지수, -1.6%), MSCI 유럽주가지수(-3.5%), MSCI 신흥시장 주가지수(-1.0%)는 부진한 것으로 집계됐다. S&P500은 소폭 플러스(+0.3%)를 유지했으나 유럽·신흥시장 대비 상대적 우위에 그쳤다.

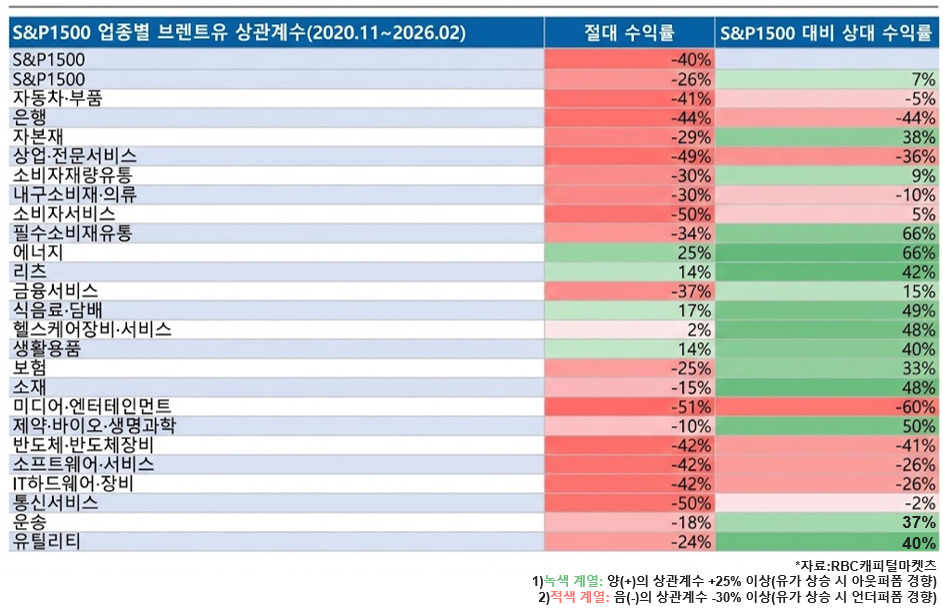

업종별로는 에너지가 독보적 수혜주로, 소비재·미디어는 최대 피해주로 조사됐다. RBC캐피털마켓츠에 따르면 S&P1500 업종별 브렌트유 상관계수(2020년 11월~2026년 2월) 기준 에너지(S&P1500 대비 +66%), 식음료·담배(+49%), 헬스케어장비(+48%)가 유가 상승 시 아웃퍼폼하는 것으로 조사됐다.

|

반면 미디어·엔터테인먼트(-60%), 자본재(-44%), 소비자재량유통(-36%)이 가장 큰 타격을 받은 것으로 파악됐다. 바클레이스에 따르면 유럽도 유사한 패턴으로 에너지·금속광업이 브렌트유와 강한 양(+)의 상관관계를, 생활용품·유틸리티가 강한 음(-)의 상관관계를 보인 것으로 조사됐다.

국가별 취약도는 에너지 순수입 의존도에 비례하는 것으로 파악됐다. 모간스탠리가 조사한 아시아태평양 GDP 대비 원자재 무역수지를 보면 한국·일본·인도·필리핀 등 순에너지 수입국이 가장 취약한 것으로 조사됐다. 신흥시장 유가 베타 분석에서는 브라질·동유럽·남아공·그리스가 유가 상승 시 아웃퍼폼하고 일본·말레이시아·필리핀·인도가 유가 하락 시 아웃퍼폼하는 형태를 보였다.

자산군·업종·국가별 충격이 실제로 어느 정도까지 현실화하느냐는 연준의 금리 대응에 달렸다. JP모간에 따르면 1974년과 1979년 석유 충격 때 연준은 기준금리를 대폭 인상해 인플레이션 억제에 나섰으나 1990년 걸프전과 2008년에는 오히려 금리를 인하해 '구매력 방어'로 돌아섰다. 유가 충격마다 연준의 처방이 정반대로 엇갈려온 만큼 이번에는 충격 장기화 시 어느 쪽을 택하느냐가 핵심 변수가 된다.

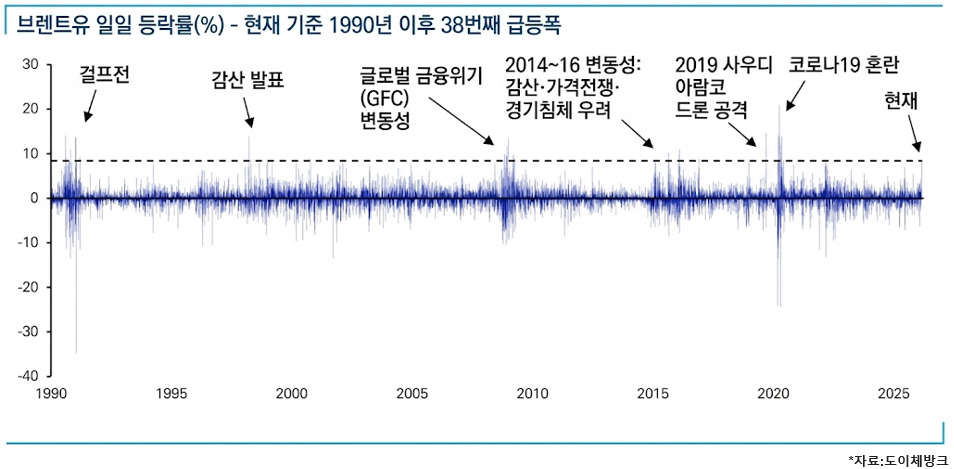

다만 이번 유가 충격의 실제 규모는 아직 역사적 기준에 못 미친다. 도이체방크에 따르면 현재까지의 유가 상승폭은 1990년 이후 38번째 수준(급등폭 순위에서 38위)에 불과하다. JP모간에 따르면 기업 심리지표는 지난 30년간 유가 최대 50% 급등 시에도 뚜렷한 상관관계(6개월 변화 기준)를 보이지 않은 것으로 조사됐다.

|

bernard0202@newspim.com