AI 핵심 요약

beta- 김현영 기자가 25일 스파이어 테라퓨틱스가 IBD와 류머티즘 치료제 개발로 주가가 저점 대비 300% 급등했다고 보도했다.

- 스파이어는 반감기 연장 항체 기술로 SPY001·SPY002·SPY003 등 파이프라인을 개발하며 단일·병용 전략을 추진한다.

- 2026년 SKYLINE·SKYWAY 2상에서 6건 데이터 공개를 앞두고 월가 매수 의견이 쏟아진다.

!AI가 자동 생성한 요약으로 정확하지 않을 수 있어요.

SPY001·SPY002 핵심 파이프라인으로 차별화

TL1A·α4β7 표적 병용 전략으로 효과 극대화

월가, '강력 매수' 평가로 추가 상승 기대

이 기사는 2월 24일 오후 4시40분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 김현영 기자 = 염증성 장질환(IBD)과 류머티즘 질환 치료제 개발에 주력하는 미국의 임상 단계 생명공학 기업 스파이어 테라퓨틱스(종목코드: SYRE)가 투자자들의 뜨거운 관심을 받고 있다. 지난해 4월 저점 대비 주가가 300% 이상 급등하며 52주 최고치를 연이어 경신하는 가운데 2026년 한 해에만 6건의 임상 2상 개념 입증 데이터가 공개될 예정이어서 주가 재평가 기대감이 한층 고조되고 있다. 월가 주요 투자은행들은 일제히 '매수' 의견을 제시하며 스파이어를 올해 최선호주 중 하나로 꼽고 있다.

◆ 차세대 장기 지속형 항체 전문 기업

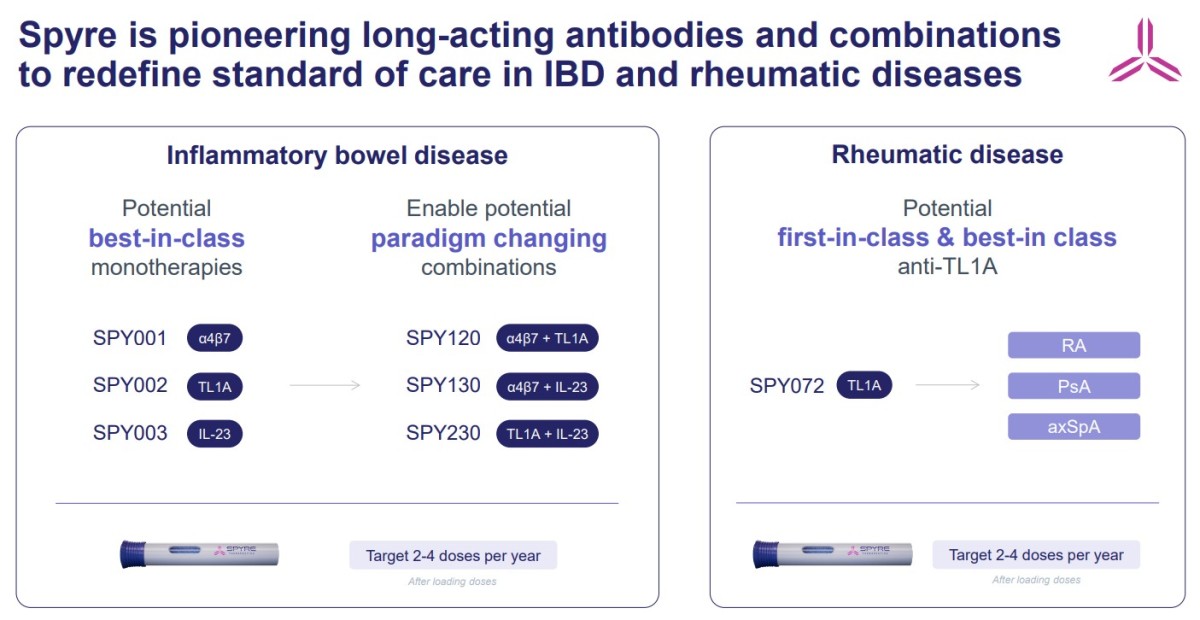

스파이어 테라퓨틱스는 2013년 설립되어 미국 매사추세츠주 월섬에 본사를 두고 있는 임상 단계 바이오테크 기업이다. 회사의 핵심 전략은 반감기(Half-life, 약물의 혈중 농도가 절반으로 감소하는 데 걸리는 시간)를 획기적으로 연장한 항체(Half-life Extended Antibody, HLE) 기술을 기반으로 투약 빈도를 대폭 줄이면서도 치료 효과를 극대화하는 데 있다. 현재 IBD와 류머티즘 질환이라는 두 개의 대형 적응증을 타깃으로, α4β7, TL1A, IL-23이라는 세 가지 검증된 표적을 겨냥한 항체 후보물질들을 개발하고 있다.

IBD는 위장관 내 만성 염증을 특징으로 하는 질환으로, 대표적으로 궤양성 대장염(UC)과 크론병(CD)이 있으며 미국 내 환자 수만 약 240만 명에 달한다. 류머티즘 관절염(RA), 건선성 관절염(PsA), 축성 척추관절염(axSpA) 등 류머티즘 질환 역시 미국에서 300만 명 이상이 고통받는 대규모 시장이다. 기존 치료제들이 불완전한 효능, 안전성 우려, 잦은 투약의 불편함이라는 한계를 지니고 있다는 점에서 스파이어의 '드문 투여·높은 효능' 전략은 시장 차별화의 핵심 축으로 평가받는다.

◆ 핵심 파이프라인과 합리적 병용 전략

스파이어의 임상 파이프라인은 SPY001, SPY002, SPY003, SPY072 등 네 가지 핵심 후보물질을 중심으로 구성된다.

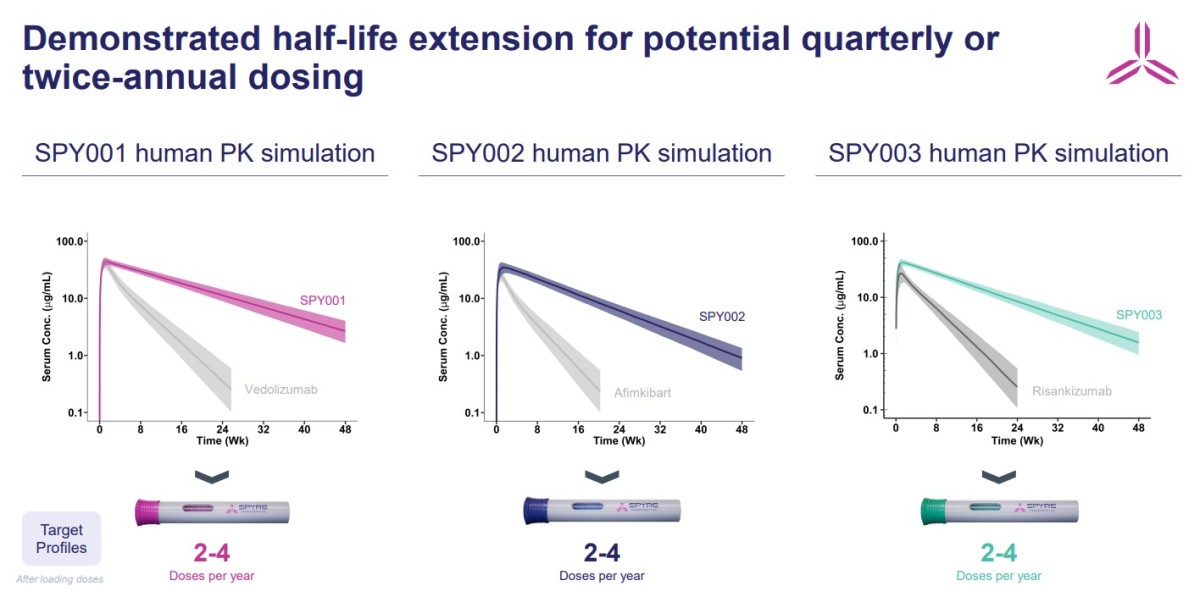

SPY001은 α4β7을 표적으로 하는 고효능·고선택성 단일클론 항체다. 2025년 5월 소화기질환학회(DDW)에서 발표된 1상 장기 추적 데이터에 따르면, 600mg 단일 투여만으로도 6개월 이상 α4β7 수용체의 빠르고 완전한 포화가 이루어졌으며, 모든 용량군에서 우수한 안전성 프로파일과 분기별(Q3M) 또는 반기별(Q6M) 유지 투여 가능성을 뒷받침하는 약동학적 특성이 확인됐다.

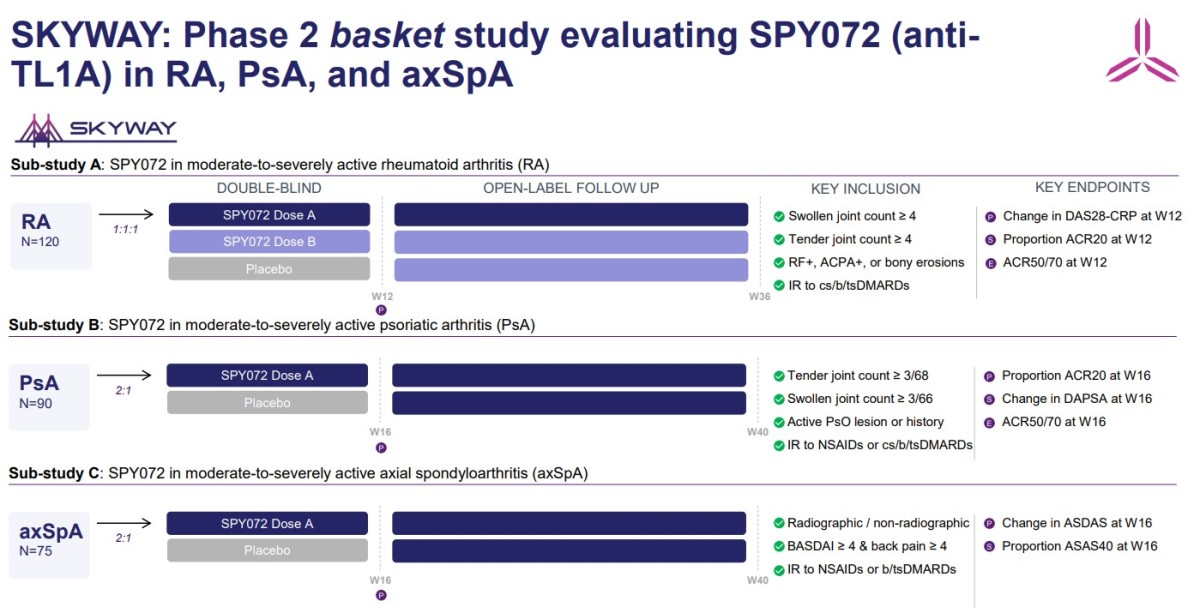

SPY002와 SPY072는 최근 IBD를 넘어 면역학 전반에서 가장 주목받는 표적으로 부상한 TL1A를 겨냥한 항-TL1A 단일클론 항체 후보물질이다. SPY002는 SKYLINE 연구에서 IBD 치료제로, SPY072는 SKYWAY 연구에서 류머티즘 질환 치료제로 각각 개발되고 있다. 2025년 6월 발표된 중간 1상 건강한 지원자 데이터에서 두 약물 모두 우수한 안전성을 보였으며, 단일 100mg 투여만으로 최대 20주간 자유 TL1A의 완전 억제가 이루어진 점이 확인됐다.

SPY003은 IL-23의 p19 서브유닛을 표적으로 하는 항체 후보물질이다. 2025년 11월 공개된 중간 1상 데이터에서 약 85일에 달하는 인상적인 반감기를 기록하며 시장의 이목을 끌었다. 업계는 이를 '게임 체인저' 수준으로 평가하고 있으며, 2026년 2월 유럽 크론병·대장염 학회(ECCO) 학술대회에서 추가 데이터가 발표되며 잠재적 동급 최고 프로파일에 대한 근거가 한층 강화됐다.

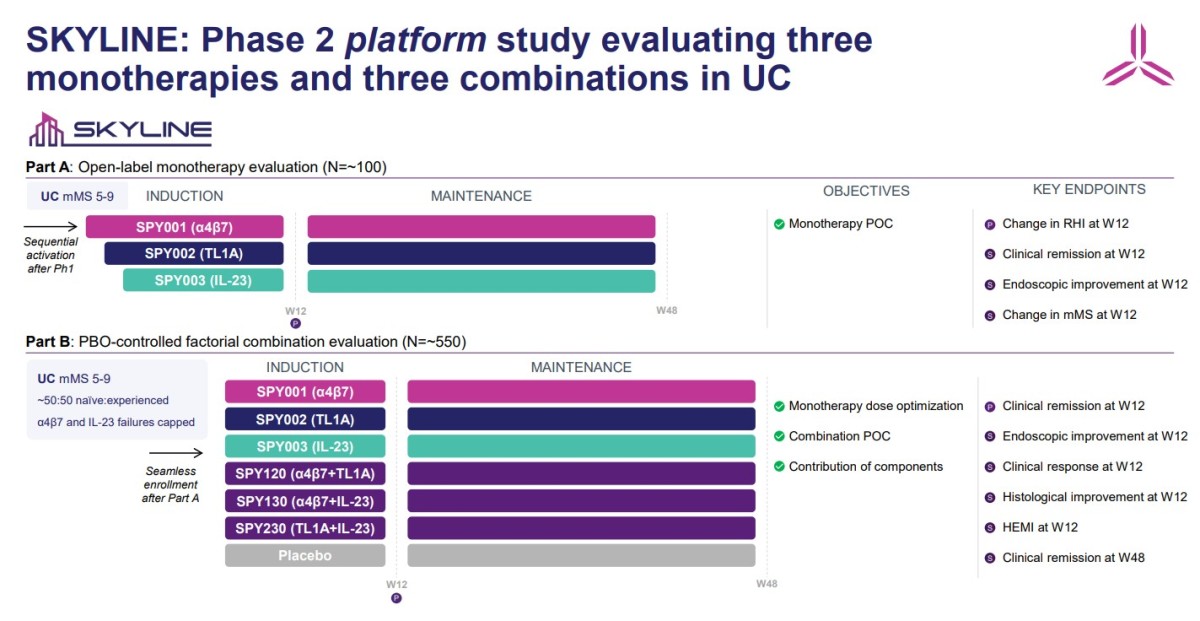

이에 더해 스파이어는 단일요법을 넘어 항체 병용 전략에도 적극적으로 투자하고 있다. 전임상 연구에서 TL1A와 α4β7을 동시에 억제하는 SPY120은 단일요법 대비 대장염 마우스 모델에서 우수한 효과를 보였으며, 비인간 영장류 연구에서도 SPY001과 SPY002의 병용 시 약동학 프로파일이 유사하게 유지됨이 확인됐다. SPY130과 SPY230의 전임상 데이터에서는 SPY003과 SPY001 또는 SPY002의 병용 시 효능이 추가로 향상됐다. 이러한 합리적 병용요법들은 SKYLINE 임상시험 2부에 포함될 예정이다.

◆ 2026년의 임상 대전: SKYLINE과 SKYWAY

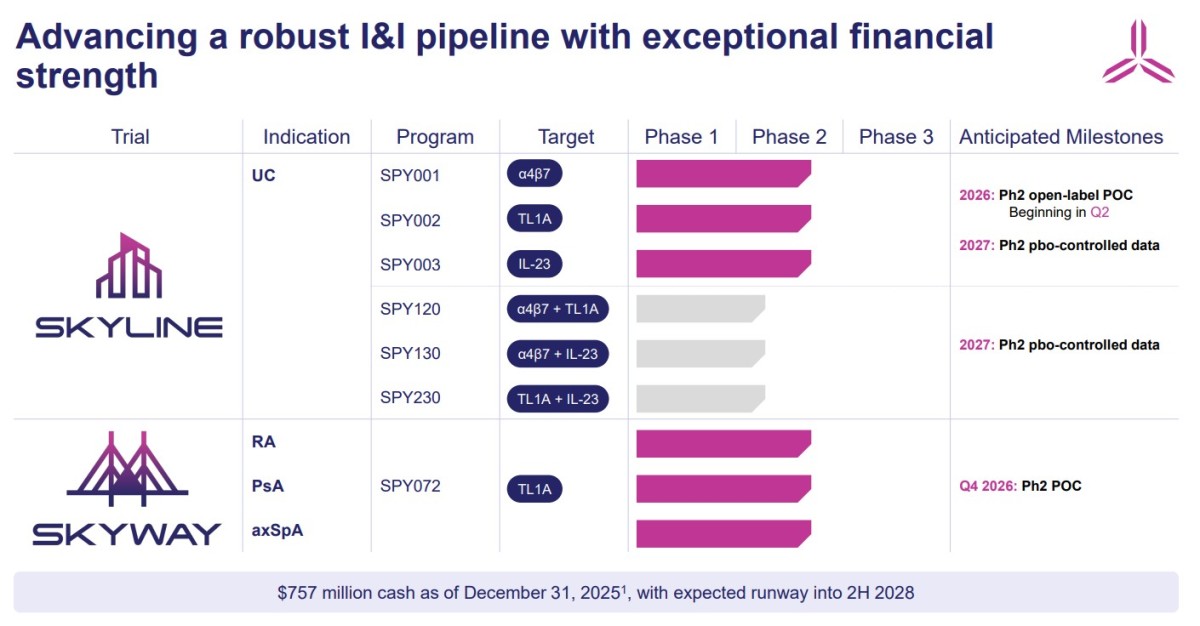

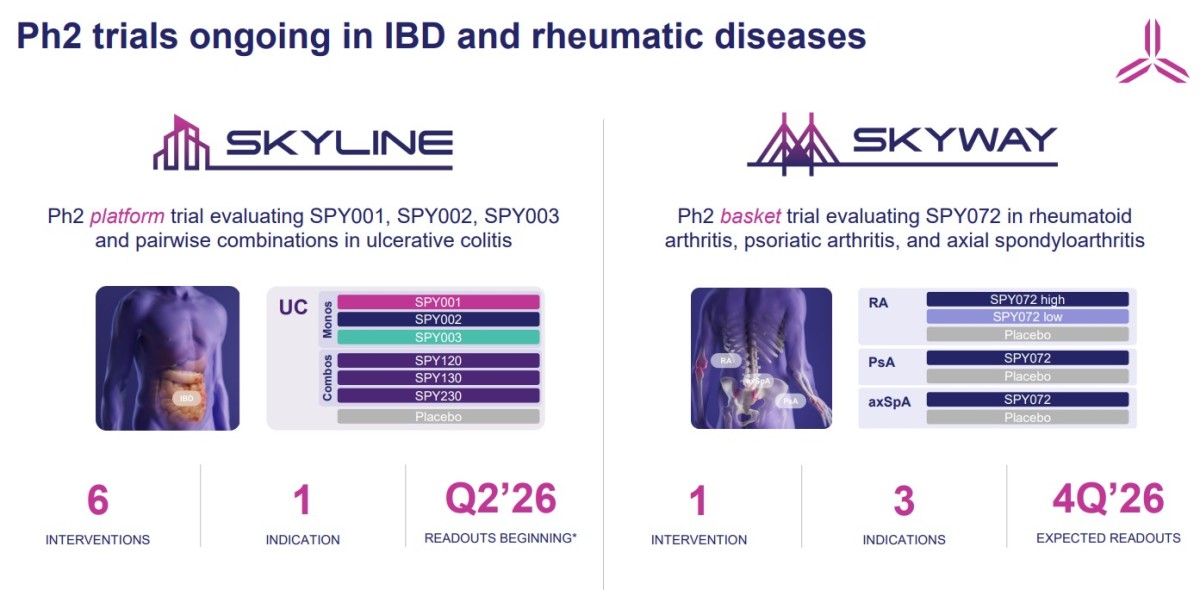

스파이어는 현재 두 개의 대형 2상 임상시험을 동시에 진행 중이며, 2026년 한 해 총 6건의 개념 입증 데이터를 공개한다는 목표를 세우고 있다.

SKYLINE 2상 플랫폼 임상시험은 중등도에서 중증 활동성 궤양성 대장염 환자를 대상으로 SPY001, SPY002, SPY003 및 이들의 조합(총 6종 후보물질)에 대한 유도 및 유지 치료를 평가하는 시험이다. 2025년 5월 시험이 개시됐으며, 현재 1부 등록은 계획보다 빠르게 진행되고 있다.

1부에서는 각 후보 단일요법의 안전성과 초기 효능을 공개 라벨 방식으로 평가하며, 유도 데이터는 2026년 2분기부터 순차적으로 공개될 예정이다. 2부에서는 두 가지 용량 수준의 단일요법과 조합요법을 무작위 배정·위약 대조 방식으로 평가하며, 이 데이터는 2027년에 발표될 계획이다. 특히 1부 등록이 당초 예정보다 빠르게 진행되고 있다는 점은 첫 번째 유의미한 임상 마일스톤이 예상보다 앞당겨질 수 있음을 시사한다.

SKYWAY 2상 바스켓 임상시험은 2025년 9월 시작됐으며, 중등도에서 중증의 류머티즘 관절염(RA), 건선성 관절염(PsA), 축성 척추관절염(axSpA) 환자를 대상으로 항-TL1A 항체 SPY072를 평가한다. 세 가지 하위 연구로 구성된 이번 시험의 개념 입증 데이터는 모두 2026년 4분기에 공개될 예정이다. RA 하위 연구는 두 가지 용량 수준의 SPY072를 12주차에, PsA와 axSpA 하위 연구는 각각 단일 용량 수준을 16주차에 평가하는 이중맹검·위약 대조 설계로 진행된다.

스파이어 테라퓨틱스의 카메론 터틀 최고경영자(CEO)는 "올해는 회사에 있어 중대한 전환점이 될 것"이라며 "두 건의 2상 임상시험에서 결과를 공개하기 시작하면서 현재의 치료 기준을 뛰어넘는 복수의 후보물질을 발굴할 가능성을 확인하게 될 것"이라고 말했다.

터틀 CEO는 "IBD 분야에서는 최적화된 항체의 초기 안전성과 효능 데이터를 공개할 계획이며, 성공할 경우 이러한 결과는 항체가 병용요법의 이상적인 구성 요소임을 입증하게 될 것"이라고 강조했다. 이어 그는 류머티즘 분야에 대해서도 "분기별 또는 반기별 피하 투여 방식은 대규모 시장에서 선도적인 제품 프로파일이 될 수 있다"며 자신감을 내비쳤다.

▶②편에서 계속됨

kimhyun01@newspim.com