올해 성장률 2% 예상…저성장 딛고 반등

민간소비 1.3%→1.7%…성장률 반등 견인

설비·건설투자 모두 회복세…반도체 중심

[세종=뉴스핌] 김기랑 기자 = 한국 경제가 올해를 기점으로 1%대 저성장 국면에서 벗어나 2% 성장 경로로 재진입할 것이라는 전망이 나왔다. 민간소비 회복세가 뚜렷해지고, 설비·건설투자가 동시에 살아나면서 잠재성장률이 다시 높아지는 전환점이 될 것이라는 분석이다.

◆ '내수 중심' 성장 구조 전환…민간소비가 잠재성장률 끌어올려

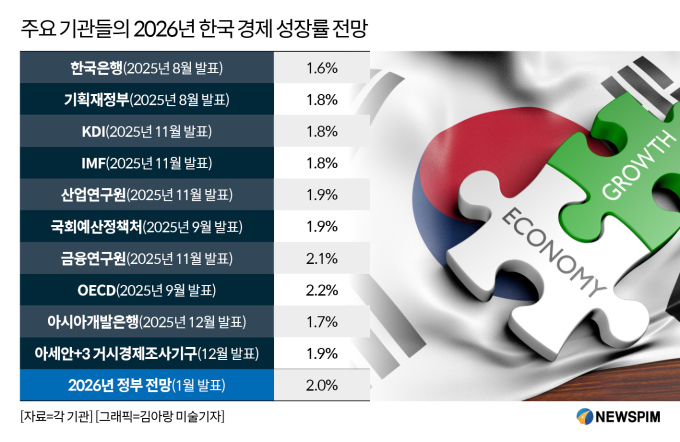

9일 재정경제부가 발표한 '2026년 경제성장전략'에 따르면, 올해 한국 국내총생산(GDP)은 전년 대비 2.0% 성장할 것으로 예상된다. 지난해 1%대의 저성장을 딛고 다시 2%대로 반등하는 것이다.

앞서 지난해에는 12·3 비상계엄 여파로 인해 1분기 기준 -0.2%의 역성장을 기록한 바 있다. 이후 새정부 출범에 따른 심리 개선과 추가경정예산 등 정책 효과, 반도체 수출 호조 등에 힘입어 2분기(0.7%)와 3분기(1.3%)에는 회복세를 보였다. 연간 기준으로는 1.0% 성장했을 것으로 전망된다.

|

올해 성장 구조의 핵심 변화는 '내수 중심 전환'이다. 민간소비·설비투자·건설투자가 동시에 회복되면서 성장 기여도가 전반적으로 확대될 것으로 예상된다. 특히 민간소비 회복이 성장 구조의 중심축으로 부상할 전망이다.

정부에 의하면 올해 민간소비 증가율은 1.7%로, 지난해(1.3%)보다 확대될 것으로 관측된다. 정부는 앞서 지난해에는 1분기 역성장 이후 소비심리가 개선됐으며, 민생회복 소비쿠폰 등 정책 효과와 증시 활성화 효과 등이 하반기부터 본격 반영됐다고 봤다.

올해에는 경기 회복에 따른 기업 실적·고용 개선과 교역 조건 개선 등이 동시에 작용해 가계의 실질 구매력이 증가할 것으로 관측된다. 여기에 정부의 적극적 재정 정책과 누적된 기준 금리 인하 영향, 가계 소득 지원 확대 등도 긍정적으로 작용할 것으로 보인다.

다만 고령화에 따른 인구 구조 변화와 기대수명 증가 등으로 인해 평균 소비성향이 하락하고 있는 사실은 제약요인으로 지목된다. 이는 소득이 늘어나더라도 소비로 이어지는 비중이 점차 낮아지면서, 경기 회복 국면에서도 내수 회복 속도가 과거보다 더딜 수 있음을 의미한다.

이형일 재경부 1차관은 지난 5일 관련 브리핑에서 "민간소비가 지난해에는 1% 초반 정도였지만, 올해에는 1% 후반까지 늘어날 것으로 예상한다. 실질 구매력 증가와 소비심리 회복 등이 바탕이 될 것"이라며 "성장률을 2%로 정한 것은 전략 과제들을 반드시 달성해서 이를 달성하겠다는 정부의 의지를 드러낸 것"이라고 강조했다.

◆ '투자 구조' 반전…설비·건설 동반 반등이 성장 하방 받친다

올해에는 설비투자와 건설투자가 동시에 회복 국면에 진입하며 성장의 하방 경직성을 크게 완화할 것으로 전망된다. 소비 회복이 성장의 점화를 담당한다면, 투자 반등은 성장의 지속성을 보장하는 엔진으로 해석된다.

설비투자는 지난해와 올해 모두 2.1%의 증가세가 예상된다. 지난해 상반기에는 2024년 하반기 급증에 따른 기저효과로 감소 흐름을 보였으나, 하반기부터 반도체 업황 회복 효과가 본격 반영되며 반등했을 것으로 봤다.

올해에도 반도체·IT 부문을 중심으로 증가 흐름이 이어질 전망이다. 특히 반도체 업황 회복에 따른 첨단공정 전환 수요와 주요 기업들의 대규모 투자 재개가 설비투자 회복의 핵심 동력으로 손꼽힌다.

|

실제로 삼성전자·SK하이닉스 등 4대 그룹은 향후 5년간 800조원 규모의 투자 계획을 발표한 상태다. 여기에 인공지능(AI) 등 첨단산업 투자 확대 정책 기조도 설비투자에 긍정적으로 작용할 것으로 보인다. 정부는 올해 '국민성장펀드'를 30조원 규모로 조성하는 한편, GPU 구매 등 AI 예산도 3배 확대할 계획이다.

건설투자도 올해부터 반등 전환이 예상된다. 건설투자는 지난해 -9.5%를 기록했지만, 올해에는 2.4% 반등할 전망이다. 앞서 지난해 건설투자는 3분기 증가 전환에도 불구하고, 연간 전체로는 상반기까지 지속된 부진 영향으로 인해 큰 폭으로 감소했다.

올해에는 수주·착공 등 선행지표 개선과 반도체 공장 건설 확대, 사회간접자본(SOC) 예산 확대 등이 본격 반영되며 회복 흐름이 나타날 것으로 보인다. SOC 예산이 지난해 26조원에서 올해 27조7000억원으로 늘고, GTX 등 대형 인프라 사업 공사 집행이 집중되면서 토목 부문이 개선된다. 건축 부문도 반도체 호조에 따른 공장 건설 중심으로 회복이 예상된다.

다만 지방 주택시장의 미분양 누적은 건설투자 회복의 제약 요인으로 꼽힌다. 수도권과 달리 지방 주택시장은 여전히 침체 흐름이 이어지고 있어, 주택 부문의 회복은 토목·비주거용 건축에 비해 더딜 가능성이 크다는 분석이다.

이 차관은 "지난해 건설투자는 굉장히 안 좋은 상태였고, 성장을 갉아먹는 요인이었으나 올해에는 플러스로 전환될 것으로 예측된다"며 "건설투자의 플러스 전환이 올해 성장률이 많이 올라가는 것에 영향을 줬다"고 해석했다.

rang@newspim.com