'1심 기각' 소송 위험 재부각

"과학적 인과성 부족, 타격 제한"

"퇴출당해도 장기적 흡수 가능"

이 기사는 10월 2일 오후 4시16분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

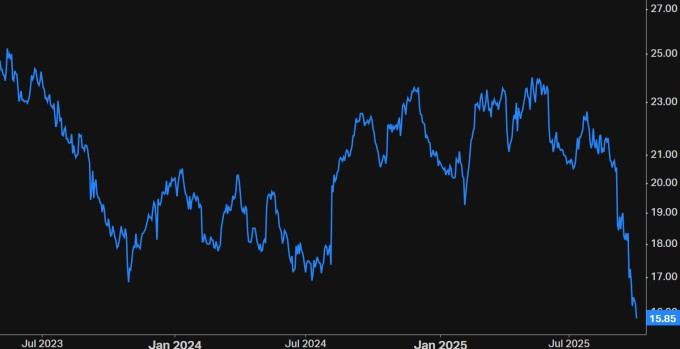

[서울=뉴스핌] 이홍규 기자 = 최근 미국 일반의약품 업체 켄뷰(종목코드: KVUE)의 주가가 급락하자 우리나라 투자자들이 저점 매수에 대거 나선 양상이다. 켄뷰의 주가 낙폭은 연중 고점 기준 30%가 넘는다.

한국예탁결제원에 따르면 이달 1일까지 한 주 동안 우리나라 투자자들의 켄뷰 주식 순매수액은 약 1491만달러(약 209억원)으로 개별 종목과 상장지수펀드(ETF)를 포함한 미국 주식 순매수액 상위 50위권(37위)을 기록했다.

◆타이레놀 논란

켄뷰 주가가 최근 급락한 것은 정치적 이유가 컸다. 지난달 22일 행정부(백악관·보건복지부)가 "임신 중 아세트아미노펜(켄뷰의 타이레놀 성분) 복용과 자폐 관련 연결 증거가 늘고 있다"며 관련 문서를 공개하고 식품의약국(FDA)에 검토 압박을 시사한 게 화근이다.

*행정부의 공식적인 관련 발표는 1주여 전으로 시차가 크지 않지만 주식시장에는 일찍이 관련 루머가 돌면서 주가에 압박을 준 터였다. 8월29일 월스트리트저널(WSJ)은 관계자 인용 기사를 통해 행정부 관련 발표가 임박했다고 보도했다.

관련 발표는 과학적 인과성 여부를 떠나 투자자들에게 공포감을 키우기에 충분한 재료였다. FDA가 의약품 포장이나 설명서에 강력한 경고 문구를 추가하도록 요구하는 등의 규제 강화에 나서 브랜드 평판에 타격을 줄 수 있다는 염려가 엄습했다.

정부의 압박성 발표는 병원이나 약국 등에서의 예방적 대응을 촉발하면서 구매 심리를 위축시킬 수 있다. 판매 중단이나 제품 회수 명령과는 거리가 먼 발표이지만 병원 및 약국이나 소비자 행태, 유통 채널에 직접적인 파급 효과를 낼 수 있어서다.

◆소송 위험 재부각

정부 발표가 타이레놀을 둘러싼 소송 위험을 재부각시킨 것도 문제가 됐다. 켄뷰는 2022년 제기된 타이레놀 관련 집단소송의 1심 판결(올해 2월)에서 승소했지만 항고에 나선 원고 측이 행정부 입장을 반영해 달라고 항소심 법원에 요청(11월 변론 예정)한 것이다.

소송의 핵심 주장은 '임신 중 타이레놀 성분인 아세트아미노펜 노출이 자녀의 ASD(자폐스펙트럼장애)와 ADHD(주의력결핍 과잉행동장애)를 유발한다는 것이다. 다만 법원은 1심에서 신뢰할 과학적 방법론이 부족하다는 이유로 관련 주장을 기각했다.

아직 관련 문제들이 해소되지 않은 '불확실성'의 상태에 있음에도 투자자들이 저가매수에 나선 것은 행정부 발표의 실질적 영향력이 제한적으로 평가됐기 때문으로 보인다. 의학계가 행정부 주장을 거부하는 성명을 내놓은 가운데 집단소송 역시 과학적 근거 부족으로 원고 승소 가능성은 낮다는 판단에서다.

◆"타격 제한적"

FDA 측이 아세트아미노펜 안전성 라벨 변경 절차를 개시를 예고했음에도 투자자 사이에서는 '라벨 변경'과 '판매 금지'의 차이를 명확히 구분하는 시각이 읽힌다. 행정부 주장이 과학적 인과성은 부족하다는 판단이 다수인 가운데 이런 상황에서는 급격한 수요 타격은 없을 것으로 보는 것이다.

관련 시각에서 예로 거론되는 게 이부프로펜과 아스피린이다. 2015년 당시에도 FDA는 이부프로펜에 대해 심근경색·뇌졸중 위험 경고를 추가로 강화했고 아스피린에 대하서는 위장관 출혈 경고를 했지만 관련 약물은 그 뒤에도 광범위하게 판매 및 사용이 유지됐다.

아세트아미노펜은 여전히 임산부에게 1차 선택지라는 게 의학계의 컨센서스다. 미국산부인과학회(ACOG)는 지난달 22일 "아세트아미노펜은 임신 중 [발열 등] 필요한 경우 가장 적절하고 안전한 선택"이라고 했다.

월가도 비슷한 생각이다. 씨티그룹의 필리포 팔로르니 애널리스트는 "부정적인 헤드라인으로 인한 소비 감소가 큰 위험이기는 하지만 법적 리스크는 앞선 집단소송 기각 사례를 고려하면 제한적"이라고 했다. 바클레이스 소속 애널리스트는 "최악의 시나리오를 고려해도 매도세는 과하다"고 했다.

애널리스트들에 따르면 타이레놀이 시장에서 퇴출당한다고 해도 켄뷰의 재무적 타격은 장기적으로 흡수할 수 있는 규모라 한다. BNP파리바스에 의하면 켄뷰 총매출액에서 타이레놀의 비중은 약 10%로 추정된다. 단일 브랜드로서는 큰 비중이기는 하나 사업 포트폴리오의 다각화가 잘 돼 있어 충격 상쇄가 가능하다고 본다.

▶②편에서 계속

bernard0202@newspim.com