"보증보험 가입요건 까다로워..세입자에 충분한 안전장치 못 돼"

[서울=뉴스핌] 김성수 기자 = '깡통전세' 공포가 확산하자 전세금 반환보증보험에 가입하는 세입자들이 늘고 있다. 매매 및 전세 가격이 계속 하락하다 보니 집주인에게 전세보증금을 온전히 돌려받지 못할 것을 우려하는 세입자가 늘어난 영향이다.

일반적으로 깡통전세는 주택담보대출과 전세보증금을 합한 금액이 주택 매매가의 70%가 넘는 주택을 말한다. 깡통전세가 법원경매로 넘어가면 세입자는 전세보증금 일부 또는 전부를 떼일 위험이 있다. 세입자들은 이러한 때를 대비해 전세금 반환보증보험에 가입한다.

하지만 전세금 반환보증보험 가입 조건이 까다로워 전세 세입자가 보증금을 돌려받는 데 충분한 안전장치가 못 되고 있다는 지적도 나온다.

12일 부동산업계에 따르면 지난해 주택도시보증공사(HUG)와 SGI서울보증의 전세보증금 반환보증에 가입한 사람들이 큰 폭 증가했다. 전세보증금 반환보증은 세입자가 전세금의 일정 비율만큼 보험료를 내면 보증기관이 집주인 대신 세입자에게 전세금을 돌려주는 상품이다.

이는 △전세계약 만기시점에 전셋값이 하락해 집주인이 세입자에게 전세금을 못 돌려주거나 △계약기간 중 집이 경매(감정가 대비 70~80%선)로 넘어갔는데 집이 팔린 가격이 전세보증금보다 낮아 세입자가 보증금을 못 돌려받는 상황에 대비한 것이다.

현재 주택도시보증공사(HUG)의 '전세보증금 반환보증'과 SGI서울보증의 '전세금 보장 신용보험'이라는 두 가지 상품이 있다.

HUG의 지난해 전세보증금 반환보증 신규 가입금액은 총 19조364억원으로 전년대비 2배 가량 늘었다. 가입 건수도 총 8만9350건으로 지난 2017년(4만3918건)보다 2배 증가했다.

SGI서울보증의 전세금 보장 신용보험 신규 가입 금액은 지난해 3조9715억원으로 47.6% 늘었다. 지난해 가입건수는 2만5115건으로 39.6% 증가했다. 두 회사를 합치면 가입금액은 23조원이고 가입건수는 11만건이 넘는다.

이는 전셋값 하락에 대해 우려하는 전세 세입자가 늘어난 영향이다. 한국감정원에 따르면 전국의 아파트 전세금은 지난 2017년 11월 말 이후 1년 2개월이 넘도록 하락세를 지속하고 있다.

HUG의 전세보증금 반환보증 상품은 수도권의 경우 7억원 이하, 그 외 지역은 5억원 이하 범위에서 세입자가 신청한 금액을 모두 보증해준다. 보험료율(보험료를 부과하기 위해 적용되는 비율)은 아파트의 경우 0.128%, 그 외 주택은 연 0.154%다.

예컨대 전세보증금이 6억원인 아파트의 보증료는 1년에 76만8000원이다. 1년치를 일시금으로 내거나 6개월치씩 분납할 수 있다.

SGI서울보증의 전세금 보장 신용보험은 아파트의 경우 전세보증금 액수와 상관없이 가입할 수 있고 주택은 전세보증금 10억원까지만 가입할 수 있다. 대신 보험료율이 HUG보다 조금 더 높다. 아파트는 연 0.192%, 그 외 주택은 연 0.218%다.

하지만 모든 세입자가 위 상품에 가입할 수 있는 것은 아니다. HUG와 SGI서울보증에서는 가입하는 데 필요한 요건을 정해놓고 있다.

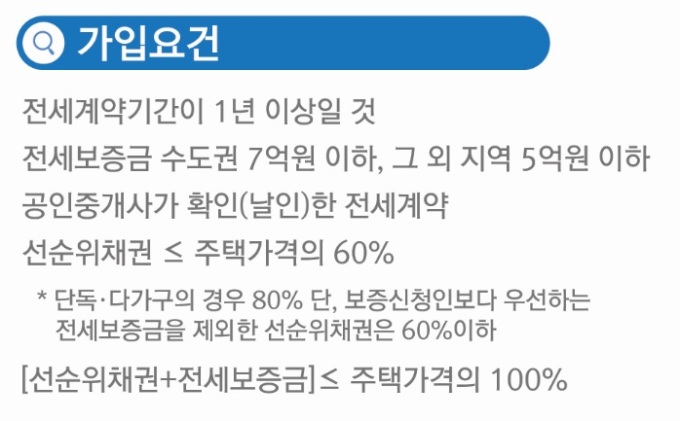

우선 기간에 제한이 있다. HUG 상품에 가입하려면 전세계약 기간이 1년 이상이어야 한다. 또한 전세계약 기간의 절반이 지나기 전에만 가입할 수 있다. 전세계약 기간이 2년인데 이미 1년이 지났으면 가입할 수 없다는 뜻이다.

SGI서울보증 상품에 가입하려면 전세계약 기간이 1년 이상이어야 한다. 또한 전세 계약기간이 10개월이 지나기 전까지만 가입할 수 있다. 이 때 보험료는 전세기간 전체에 대해 산정된다.

보증상품에 가입하려면 금액 요건도 맞춰야 한다. HUG 상품의 경우 아파트는 선순위채권 금액이 주택가격의 60% 이하여야 하고 단독·다가구주택은 80% 이하여야 한다. 선순위채권이란 주택에 걸린 근저당과 앞서 들어온 임차인 보증금을 합한 금액이다.

또한 HUG는 선순위채권과 전세보증금을 합친 금액이 주택가격 이하여야 한다는 조건을 두고 있다. 예컨대 선순위채권과 전세보증금을 합친 액수가 7억원인데 집값이 6억원이면 가입할 수 없다.

이밖에 임차인이 갖춰야 할 요건들이 있다. HUG 상품의 경우 임차인은 보증기간동안 '주택임대차보호법' 상 대항요건(전세계약, 전입신고, 점유)을 유지해야 한다.

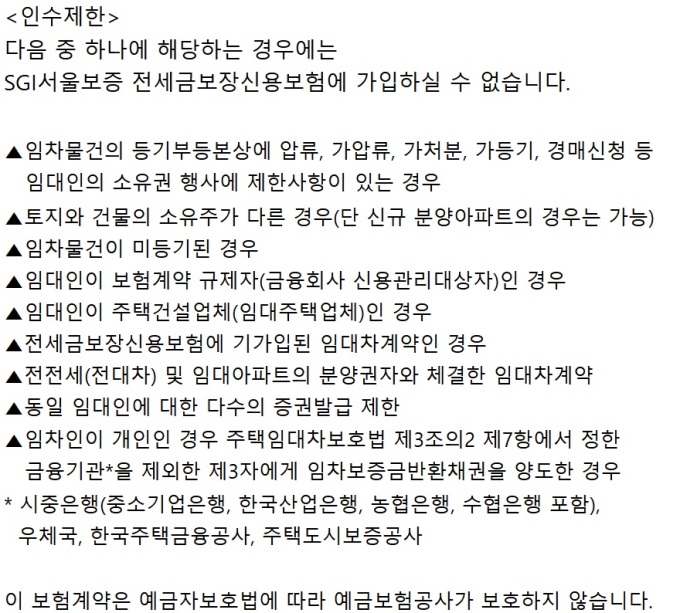

SGI서울보증의 경우 임차물건(전세계약을 맺은 주택) 등기부등본에 압류, 가압류, 가처분, 가등기, 경매신청을 비롯한 임대인 소유권 행사 제한사항이 있으면 가입이 안 된다.

전문가들은 전세금 반환보증보험 가입요건이 많아서 전세 세입자가 전부 가입하기 어렵다고 말했다. 이에 따라 전세금 반환보증보험 제도가 전세 세입자에게 충분한 안전장치가 되지 못하고 있다는 지적이다.

김규정 NH투자증권 부동산연구위원은 "전세 세입자들이 보증보험에 가입하려 해도 가입요건이 까다로워서 가입할 수 없는 경우가 생긴다"며 "전세계약을 맺은지 1년이 넘거나 선순위채권과 보증금 합계액이 집값보다 높으면 가입 자체가 안 된다"고 말했다.

이어 "경우에 따라서는 세입자가 전세보증금 전체가 아니라 일부에 대해서만 보험을 들 수밖에 없는 경우도 생긴다"며 "전세금 반환보증보험은 세입자의 전세금을 지키는 데 있어 최소한의 역할만 하고 있다"고 덧붙였다.

sungsoo@newspim.com