[뉴스핌=이에라 기자] 이번 주(1월 12일~16일) 국내 증시는 유럽중앙은행(ECB) 국채매입 위헌 여부 판결을 앞두고 반등 기조를 이어갈 것으로 전망된다. ECB의 국채매입이 위헌으로 판결되더라도 경기부양 정책이 나올 것이란 기대감이 나오고 있기 때문이다.

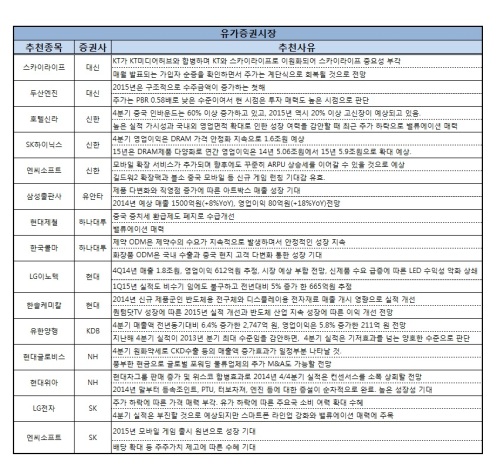

이 가운데 국내 증권사들은 2주 연속 엔씨소프트에 대해 러브콜을 보냈다.

SK증권은 지난주에 이어 다시 엔씨소프트를 추천주 목록에 올렸다. 올해를 모바일 게임 출시 원년으로 성장할 것으로 내다보며 배당 확대 등 주주가치 제고에 따른 수혜를 기대했다.

신한금융투자도 "모바일 확장 서비스가 추가되며 향후 꾸준히 가입자당 평균 수익(ARPU) 상승세를 이어갈 수 있을 것으로 예상된다"며 "길드워2 확장팩과 블소 중국 모바일 등 신규게임 런칭 기대감이 유효하다"며 엔씨소프트를 추천했다.

유안타증권은 지난주에 이어 삼성출판사에 대한 추천을 이어갔다. 유안타는 삼성출판사의 지난해 예상 매출액이 전년동기대비 8% 증가한 1500억원, 영업이익은 18% 늘어난 80억원으로 전망했다.

LG그룹주인 LG전자와 LG이노텍도 추천주 목록에 이름을 올렸다.

SK증권은 "LG전자 주가 하락에 따른 가격 매력이 부각됐다"며 "4분기 실적은 부진할 것으로 예상되지만 스마트폰 라인업 강화와 밸류에이션 매력에 주목하라"고 강조했다.

현대증권은 "LG이노텍의 지난해 4분기 매출액과 영업이익은 각각 1조8000억원, 612억원으로 추정되며 시장 예상치에 부합될 것"이라며 "1분기 실적도 비수기임에도 불구하고 전년대비 5% 증가한 655억원으로 전망된다"고 밝혔다.

하나대투증권은 밸류에이션 매력과 중국 증치세 환급제도 폐지도 수급 개선이 전망된다며 현대제철을 추천했다.

한국콜마에 대해서도 러브콜을 보냈다. 하나대투증권은 "한국콜마가 제약 제조업자개발생산(ODM)은 제약 수요가 지속적으로 발생하면서 안정적인 성장을 지속할 것"이라며 "화장품 ODM은 국내 수출과 중국 현지 고객 다변화 성장이 기대된다"고 설명했다.

KDB대우증권은 유한양행을 추천하며 "지난해 4분기 매출액이 전년동기대비 6.4% 증가한 2747억원, 영업이익은 5.8% 증가한 211억원이 될 것"이라며 "지난해 4분기 실적이 2013년 분기 최대 수준임을 감안하면 4분기 실적은 기저효과를 넘는 양호한 수준으로 판단된다"고 말했다.

NH투자증권은 현대글로비스와 현대위아를 추천주로 꼽았다.

현대글로비스의 경우 지난해 4분기 원화 약세로 CKD방식으로 수출 등의 매출액 증가효과가 일정부분 나타날 것이라며 풍부한 현금으로 글로벌 포워딩 물류업체의 추가 인수합병(M&A)도 가능할 것이라고 내다봤다.

현대위아에 대해서도 현대차 그룹의 판매 증가 및 위스코 합병 효과로 지난해 4분기 실적이 컨센서스를 소폭 상회할 것이라는 전망을 내놓았다.

이 외에 대신증권은 스카이라이프와 두산엔진, 신한금융투자는 엔씨소프트 외에도 호텔신라와 SK하이닉스를 추가로 추천했다.

[뉴스핌 Newspim] 이에라 기자 (ERA@newspim.com)