수급 요인과 인수, 밸류 부담 등

이 기사는 7월 11일 오전 08시06분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

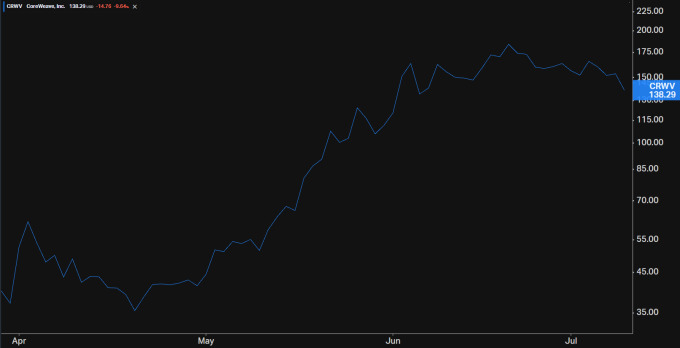

[서울=뉴스핌] 이홍규 기자 = 올해 3월 기업공개(IPO) 이후 폭등했던 미국의 신흥 인공지능(AI) 인프라 업체 코어위브(종목코드: CRWV)의 주가가 최근 급격히 하락 중이다. 지난달 하순 고점을 찍고 현재까지 3주 만에 25% 떨어졌다.

◆3주 만에 25% '털썩'

10일(현지시간) 미국 주식시장에서 코어위브의 주가는 전날 종가보다 10%가량 떨어진 138.29달러에서 거래를 마쳤다. 이에 따라 코어위브의 지난달 20일 고점 183.58달러 대비 주가 낙폭은 25%로 확대됐다.

최근 한 달 사이 코어위브를 둘러싼 투자심리는 종전과는 딴판의 양상을 띤다. 올해 3월28일 IPO에서 상장가가 40달러에 책정된 이후 고점까지 4.6배나 뛰었다.

주가가 종전까지 폭등 양상을 띤 배경에는 엔비디아의 투자라는 후광 효과와 기업들의 AI 지출 확대라는 조류와 직접적으로 맞닿아 있다는 점이 있었다.

코어위브는 마이크로소프트 같은 소위 '하이퍼스케일 클라우드 사업자' 등에 AI 연산용 칩(엔비디아의 GPU<화상처리장치>)을 클라우드상으로 임대해 돈을 번다.

◆왜I? 수급적 요인

코어위브 주가가 최근 하락세로 전환한 것은 수급적인 요인과 밸류에이션 부담 등 여러 요인이 복합적으로 작용한 결과다.

수급적인 요인의 경우 IPO 직후 설정된 주식 락업(보호예수) 만료에 따른 회사 초기 주주들의 매도 물량이 경계감이 배경이 되고 있다.

그동안 코어위브 주가의 폭등세를 부추긴 요인 중 하나는 상대적으로 적은 유통주식 수였다. 락업 물량과 소수 대주주의 보유 물량으로 인해 현재 거래 가능한 물량은 발행주식의 13% 미만인 약 4800만주에 불과하다.

코어위브의 주식의 락업 만료는 다음 달부터 시작된다. 블룸버그통신에 따르면 8월부터 2억9000만주가 유통시장에 쏟아져나올 것으로 전망된다.

◆왜II? 부정적 인수 시각

월가 애널리스트들의 최근 인수 건에 부정적인 시각도 주가 하락을 부추긴 배경이 됐다.

코어위브는 이달 7일 코어사이언티픽을 90억달러에 전액 주식 거래 방식으로 인수한다고 발표했다. 코어사이언티픽의 인프라 자원을 흡수해 '규모의 경제성'을 실현하기 위함이다. 코어사이언티픽은 비트코인 채굴업체였다가 AI 인프라 업체로 변모한 곳이다.

하지만 관련 인수 발표 뒤 최소 3명의 애널리스트가 투자의견을 하향했다. 니덤과 미즈호, 스티펠 등 최소 3곳 소속의 애널리스트다.

투자의견 하향의 이유는 인수 규모와 방식이다. 코어위브는 코어사이언티픽을 현금 대신 자사주를 통해 매수하는 방식을 택했다.

코어위브는 이 과정에서 신주를 발행하게 되는데 이렇게 되면 회사 기존 투자자의 주식 가치가 희석되는 효과가 발생한다.

아울러 코어사이언티픽에에 과도한 프리미엄을 지불한다는 지적도 있다. 작년에 주당 5.75달러에 인수하려다가 거절당한 적이 있는데 이번에는 20.4달러로 무려 4배가량 높은 가격을 제시한 셈이어서다.

◆ 왜III? 밸류에이션 부담

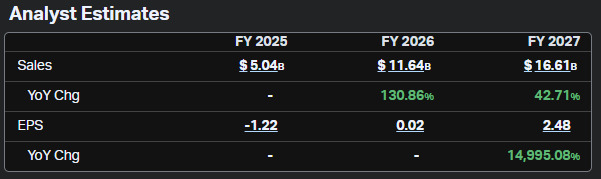

밸류에이션 부담의 부각도 배경이 됐다. 코어위브의 손익은 내년까지도 적자 유지가 예상되는 데다가 주가는 향후 12개월분 예상 매출액 대비 약 9배에 거래되고 있다. 나스닥100은 약 5배다.

코어위브의 투자의견을 매수에서 중립으로 하향한 스티펠은 "핵심적인 단기 우려사항들 때문에 관망으로 돌아서기로 했다"고 했다.

현재 코어위브를 둘러싼 월가 애널리스트들의 투자의견에서는 경계감이 읽힌다. 팁랭크스에 따르면 담당 애널리스트 18명 가운데 매수 의견은 6명이고 보류는 11명, 매도는 1명이다. 또 평균 목표가는 78.53달러로 현재가보다 43% 낮은 것으로 조사됐다.

코어위브는 다음 달 13일 올해 2분기 결산 공개를 앞두고 있다. 블룸버그통신이 집계한 애널리스트 컨센서스에 따르면 매출액은 10억8000만달러, 최종손익은 2억3600만달러 적자가 예상된다. 1분기 매출액은 9억8000만달러였다.

물론 현재 애널리스트들의 의견이나 투자심리는 단기적인 시야를 상정한 데서 비롯된 것으로 장기적으로는 기대 섞인 시각이 많다.

수로캐피털의 마크 클라인 최고경영자(CEO)는 2분기 실적에 대해 "가이던스보다 훨씬 좋은 성과를 낼 것"이라며 "전통적인 밸류에이션 지표를 무시할 수는 없지만 프리미엄 브랜드가 어떻게 프리미엄 밸류에이션을 받는지 이해야 한다"고 했다.

시버트파이낸셜의 마크 말렉 최고투자책임자는 "코어위브에서 큰 잠재력을 본다"면서도 "당장은 손실만 늘어나고 있다"며 "랠리을 놓치는 것보다 돈을 변기에 버리지 않는 게 낫다"고 했다.

그는 이어 "지금은 웃으면서 랠리를 지켜보며 '와'라며 감탄하는 수밖에 없다"고 했다.

bernard0202@newspim.com