메타 아이다호에 AI 데이터센터, 내년 운영

인구 유입 추세, 작년 증가폭 전미 평균 3배

IDA 비용 경쟁력, 요금 싸도 수익성 업계 상회

이 기사는 5월 30일 오후 4시28분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 이홍규 기자 = 미국 전력회사 아이다코프(종목코드: IDA)가 인공지능(AI)발 전력 수요의 급증 흐름에서 유리한 입지를 바탕으로 수혜를 누릴 것으로 기대되는 소위 '언더더레이더(미발굴 투자 기회)' 종목으로 거론되고 있다. 비록 요금 책정 등에 제약이 있는 규제 전력회사로 분류되지만 회사의 전력에 대한 수요 예상 성장률은 미국 전체의 3배가량으로 추정돼 성장 기대감이 크다.

아이다코프는 109년 역사를 가진 주력 사업체 아이다호파워라는 자회사를 통해 아이다호주 남부와 오리건주 동부에 전력을 공급하는 회사다. 아이다호 남서부 지역만으로 주 전체 인구의 46%를 차지하고 인구 증가분의 57%를 기여하고 있어 남부에 전기를 공급하는 아이다코프는 주내 전력 공급원의 핵심으로 거론된다.

◆데이터센터 '신흥 지역'

아이다코프가 최근 주목받는 것은 북서부의 아이다호가 AI 데이터센터 건립의 '신흥 지역'으로 떠오르고 있어서다. 주요 발전원을 수력으로 삼아 안정적이고 저렴한 전력 공급이 가능하고, 부지 비용은 상대적으로 싸며 세금 혜택도 주어지고 자연재해 위험은 비교적 낮다. 이런 인센티브가 동부와 남서부에 집중했던 데이터센터 운영 기술업체의 눈길을 잡는다.

대량의 전력을 소비하는 AI 데이터센터의 설립은 아이다코프의 전력 수요 예측과 설비투자, 실적 모두를 '레벨업'하는 촉매가 된다. 이미 메타는 2022년 2월 아이다호의 쿠나에 데이터센터를 메타버스 사업용으로 짓기로 했다가 2023년 AI용으로 바꿔 내년 가동을 목표(485에이커)로 하고 있다. 예상 전력 소비량은 파악되지 않았으나 아이다코프로부터 공급받기로 했다.

아이다호에 데이터센터를 짓고 아이다코프와 공급 계약을 체결한 곳은 메타뿐이 아니다. 구글 같은 하이퍼스케일 업체들에 데이터센터를 장기 임대하는 다이오드벤처스도 쿠나 시설의 건립을 승인(지난달 4일, 620에이커)받았다. 다이아오드벤처스 역시 아이다코프와 전력 공급 계약을 체결했다. 10년에 걸쳐 단계적으로 620에이커를 건설할 예정인 가운데 수년 내 첫 시설이 운영될 예정이라고 한다.

◆저렴한 토지·전력 비용

아이다호의 경쟁력 있는 토지·전력 비용은 데이터센터 업체들에 가장 큰 유인력이다. 아이다호의 상업용 전력 요금은 미국 최저권으로 분류되고 상업용 토지는 전미 평균보다 50% 이상 낮은 것으로 추정된다. 부동산 서비스 회사인 CBRE는 작년 데이터센터 트렌드 보고서를 통해 아이다호 같은 시장이 토지 가용성과 전력 공급 일정 때문에 하이퍼스케일 등의 지속적인 관심을 받을 것이라고 했다.

아이다코프는 기조적으로 아이다호로의 인구 유입 증가 추세의 수혜를 누리고 있다. AI 데이터센터가 첫 번째 성장 동력이라면 인구 동태의 변화는 두 번째 동력원이 된다. 예로 2020년부터 2024년까지 4년 동안 아이다호의 인구는 8.2% 급증했는데 인구 증가분의 74.1%가 타주에서 이주한 것으로 파악됐다. 작년 한해 인구 증가폭은 1.5%로 전미 평균 0.5%의 3배다.

|

인구 유입은 캘리포니아(유입 인구의 62.7%)와 워싱턴(17.3%)발이 많다. 높은 주택 비용과 생활비에 시달리는 대도시 거주민이 상대적으로 경제적인 생활비와 비교적 높은 삶의 질을 누릴 수 있다고 판단해 이주했다고 한다. 저렴한 전기요금은 생활비 부담을 더는 배경 중 하나다. 아이다호 거주 가계의 평균 전기요금은 kWh당 11.52센트로 전국 평균보다 31% 정도 낮다.

◆비용 경쟁력 원천은

전기요금 경쟁력의 원천은 '스네이크리버'라는 큰 강과 그 지류가 주를 관통하는 지리적 특성에서 비롯되는 풍부한 수자원이다. 작년 기준 아이다호의 수력 발전 비중은 40%로 최대 발전원이다. 과거에는 수력 발전 비중이 66%로 더 컸다. 현재는 다른 재생에너지원과 통합으로 인해 낮아졌다. 수력발전은 초기 건설 이후 연료비가 거의 들지 않고 운영 비용도 낮다.

그렇다 보니 아이다코프의 발전원에서 수력 비중은 크고 비용 부담은 낮은 편이다. 전체 전력 공급분 중 외부 조달 비율 12%를 뺀 88%가 자체 발전인데 이 중 수력이 44%로 가장 크다. 나머지는 천연가스(22%), 석탄(14%), 풍력(11%), 태양광(7%), 지열·바이오매스 등 기타(3%, 각 비율은 소수점 반올림 표기로 인해 합계가 100%을 초과함)다.

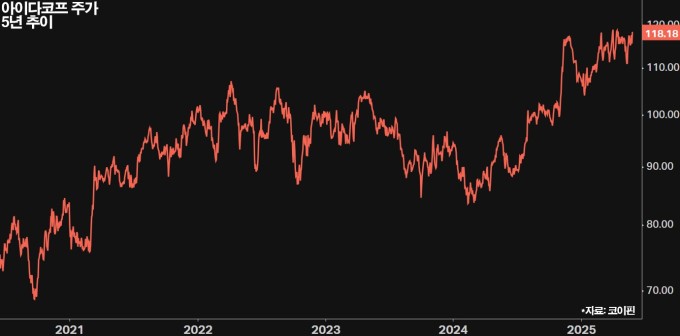

구체적인 발전 단가는 파악되지 않았지만 높은 마진 지표에서 비용 우위성 가늠이 가능하다. 아이다코프 고객이 지불하는 전기 요금은 전미 평균 대비 30% 정도 저렴한데도 불구하고 회사의 작년 연간 EBITDA(영업이익에다가 감가상각비를 더한 값)를 같은 기간의 매출액으로 나눈 EBITDA 마진은 30.4%로 업계 평균 25.7%를 웃돌았다. 나아가 2023년의 29.1% 대비로는 개선됐다.

▶②편에서 계속

bernard0202@newspim.com