◆ 제조 현장 '도산 도미노' 가시화

중국 제조업 기업의 도산행렬은 2014년 하반기부터 시작되어 올 1월부터는 그 속도가 점점 빨라지고 있다.

중국신문망(中國新聞網) 등 언론은 작년 이후 연해에 위치한 제조업 중심도시에서 문을 닫거나 사장이 야반도주했다는 내용을 심심치 않게 보도했다.

일례로, 2월 5일에는 유명 시계 브랜드 시티즌(CITIZEN)의 중국 생산기지인 광저우 시티즌유한공사가 파산신청을 하고 모든 직원과의 근로계약을 해제했다는 보도가 나왔고, 앞서 1월에는 마이크로소프트사가 춘제 전후 둥관(東莞)과 베이징에 위치한 노키아 공장의 문을 닫을 것이라는 소식이 전해졌다.

지난해 말, 올 초에는 유명 시계 브랜드의 부품 OEM 업체인 쑤저우롄젠커지(蘇州聯建科技)가 파산한 데이어 롄진의 파트너 업체인 완스다(萬事達)유한회사와 롄성(聯勝)까지 잇따라 도산했다. 완스다와 롄성 모두 둥관 소재 제조업체다.

뿐만 아니라 마찬가지로 둥관에 위치한 휴대폰 부품 제조업체 아오쓰루이더스푸뎬즈커지(奧思睿德世浦電子科技)유한회사 사장은 1억3500만 위안의 부채를 지고 야반도주 했으며 이로써 400명의 직원이 실업자가 되었다. 둥관시의 또 다른 휴대폰 제조업체 자오신(兆信)통신 또한 자금난에 허덕이다가 파산했으며 이로 인해 1000여 명의 직원이 일자리를 잃었다. 심지어 이 회사 사장은 스스로 목숨을 끊은 것으로 알려졌다.

이들 기업의 도산이 특히 주목을 받았던 이유는 모두 상당한 규모를 갖춘 중견 제조업체였기 때문이다. 롄젠커지는 한때 애플 휴대폰 액정 공급업체로 직원 수가 2만 명에 육박하기도 했으나 파산 전에는 절반에도 크게 못 미친 3000여 명에 불과했다. 완스다와 롄성 역시 7000명 가량의 직원을 보유했던 대형 업체였다.

즉, 연해지역 제조업 도시를 대표하는 대형 업체들까지 제조업에 불어 닥친 한파를 견디지 못하고 쓰러지고 있는 가운데 소형기업들의 상황은 더욱 열악하다는 것이다.

일부 업계 인사들은 “올해 2월 춘제 이후에는 더 큰 규모의 제조업 업체들의 도산이 도미노처럼 일어날 것”이라며 “춘제 전후가 물품대금 및 임금 지급 성수기이기 때문”이라고 지적했다.

특히 춘제 이후 임금 상승이 관례이기 때문에 이 같은 압력을 해소하지 못하면 도산 행렬은 더욱 오랫동안 이어질 것이며 글로벌 금융위기가 찾아왔던 2008년보다 더 힘든 2015년이 될 것이라고 업계 전문가들은 덧붙였다.

◆ 제조업, 디플레 희생양이자 원흉

중국 제조업은 현재 중국 경제 디플레의 피해자이자 경제지표 악화의 또 다른 요인으로도 지목되고 있다.

중국 경제성장 부진으로 제조업의 수익이 쪼그라든 반면, 제조업 하락으로 인해 주요 경제지표에 ‘경고음’이 켜졌다는 것이다.

실제로 해관총서는 1월분 중국 수출입 규모가 전년 동기대비 크게 하락했다고 밝혔다. 즉, 수출입이 모두 하락한 데다가 수입이 특히 크게 줄어든 것은 국제 주문량 감소로 해석할 수 있는 것이 아니라 중국 경제가 ‘경계’구간에 접어들었기 때문이라는 설명이다.

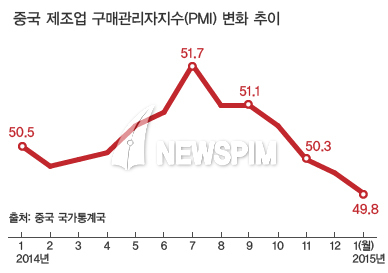

이와 함께 HSBC가 집계한 중국의 지난달 제조업 구매관리자지수(PMI)는 49.7로, 전년 12월의 49.6과 비슷한 수준을 유지했다. 이로써 1월 기준 전 3개월의 평균 PMI는 49.8로 집계됐고, 제조업이 현재 하향세에 있음을 나타냈다.

중국 국가통계국이 발표한 1월 제조업 PMI는 49.8로 HSBC 발표치보다 다소 높지만 이 역시 2012년 9월(49.8) 이후 처음으로 50을 하회했다.

오는 25일 HSBC은행이 2월 제조업 PMI를 발표할 예정일 가운데, 2월 PMI역시 49.6으로 예상되고 있다.

같은 달 소비자물가지수(CPI) 역시 전월 대비 0.3%, 전년 동기대비 0.8% 상승에 그친 것도 중국 경제의 디플레 우려가 커졌음을 반영하면서 이에 따른 제조업 위축을 설명할 수 있는 근거가 되고 있다.

◆ 높은 인건비∙기술력 부족이 ‘난제’

중국 제조업체의 최대 난제는 단연 높은 인건비와 기술력 부족이다. 중국 제조업, 나아가 경제 전체를 지탱했던 인구 보너스가 사라지면서 그 충격이 가시화하고 있는 것이다.

상장 유리제조업체 푸야오유리(福耀玻璃)의 차오더왕(曹德旺) 회장은 “인프라 및 부동산의 대규모 건설이 대량의 노동력을 흡수하면서 제조업 노동력이 부족해졌을 뿐만 아니라 인건비를 끌어올렸다”며 “인건비 상승은 다시 물류 등 경영비용 상승을 유발했다”고 설명했다.

유명 브랜드 전략 전문가 리광더우(李光鬥)는 “인구 보너스가 사라지면서 ‘메이드 인 차이나’가 공전의 위기에 직면했고, 중국은 현재 ‘제조업 공동화(空洞化)’를 겪고 있다”며 “라이터∙신발 제조업에서 벗어나 브랜드와 혁신을 창출하지 못하면 중국 제조업은 몇 년 내에 사라질 것”이라고 지적했다.

부족한 기술력으로 첨단 제조업에서 뒤쳐져 있는 것도 빼놓을 수 없는 부분이다.

특히 야오징위안은 중국 제조업이 규모만 클 뿐 강하지 못하다는 점이 가장 큰 문제라며, ▲중국의 공작기계 생산량이 전세계의 38%를 차지하지만 첨단 설비는 수입에 의존하고 있다는 점 ▲철강 생산량은 세계 1위지만 항구 항만 등에 사용되는 고급 철강재는 수입에 의존하고 있다는 점 ▲알루미늄 생산량은 세계 1위지만 항고기 등에 사용되는 고급 알루미늄은 수입해야 한다는 점 ▲일인당 연평균 3벌의 옷을 만들지만 이들 수출 의류 대부분에 해외 브랜드가 붙는다는 점 등을 예로 제시했다.

또 다른 업계 전문가 역시 중국 제조업은 수년간 발전을 지속했지만 대부분 산업 체인의 최하위 단계에 머물러 있고, 업체들의 업그레이드를 위한 투자가 부족하다며 이것이 결국 도산 도미노를 초래하는 원인이 될 것이라고 지적한다.

이와 함께 구미경제 침체로 외수 감소, 위안화 가치 절상 등이 맞물려 제조업 경기가 더욱 위축된 것이란 분석이다.

야오위안징은 그러나 중국 제조업에게 출로가 아예 없는 것은 아니라며 신창타이(新常態, 뉴노멀) 아래에서 혁시이 경제구조개혁의 동력이 될 것이라고 설명했다.

그에 따르면, 지난해 인터넷데이터센터(IDC)는 제조업의 인터넷화가 기업의 R&D·생산·물류·판매·A/S 등에까지 파고들면서 2015년 제조업의 인터넷화 추세가 제품으로까지 확대될 것이라고 전망했다.

이와 함께 인더스트리 4.0이 전통 제조업 기업 공장 자동화의 기준이 되고, 제조업 서비스화가 기업 구조조정 및 업그레이드의 대세가 되면서 소형화·전문화가 중국 제조업체들의 새로운 특징이 될 것이라고 야오위안징은 덧붙였다.

[뉴스핌 Newspim] 홍우리 기자 (hongwoori@newspim.com)