AI 도구 활용한 피해 시나리오

[서울=뉴스핌] 황숙혜 기자 = 연초부터 일본을 강타한 대규모 지진이 난카이 대지진에 대한 불안감을 증폭시키고 있다.

실제로 대지진이 발생할 경우 대규모 인명 피해는 물론이고 실물경제와 자산시장으로 '쓰나미'급 충격을 일으킬 전망이다. 시장 전문가들은 대지진이 단순히 지역적 재해를 넘어 글로벌 공급망 붕괴와 금융시장 혼란, 잉 세계 경제 성장률 둔화로 이어지는 연쇄 파장을 촉발할 것이라고 경고한다.

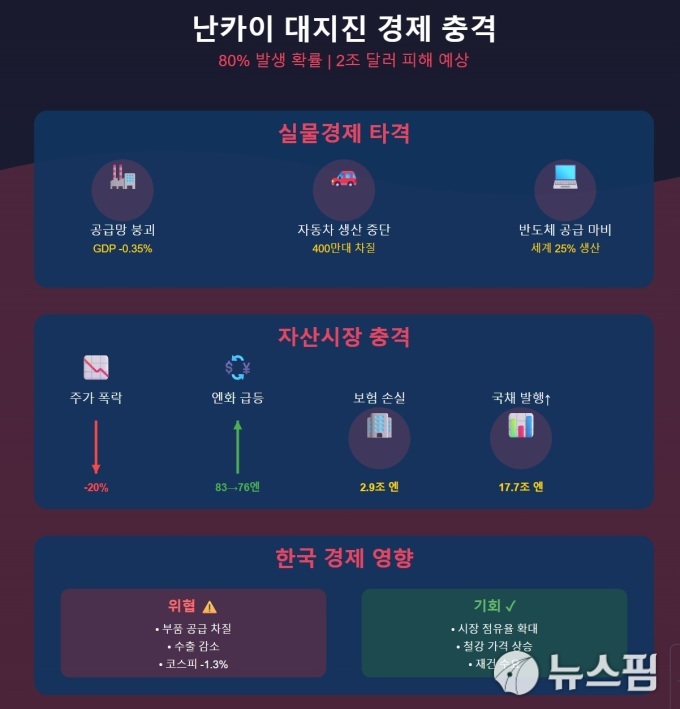

지난 2025년 1월, 일본 정부는 향후 30년 내 난카이 트러프 지역에서 규모 8~9의 대지진이 발생할 확률을 80%로 상향 조정했다. 최악의 경우 29만 8천 명의 사망자와 292조 엔(약 2조 달러)의 경제적 손실이 예상되는 이 재난은, 이미 2011년 도호쿠 대지진을 경험한 일본뿐 아니라 전 세계 경제에 심대한 충격파를 보낼 것으로 전문가들은 경고한다.

본지가 AI 도구를 활용해 과거 사례와 국제기구 보고서, 학술 연구를 분석한 결과 일본 대지진은 단순한 지역적 재해를 넘어 글로벌 공급망 붕괴와 금융시장 혼란, 그리고 세계 경제 성장률 둔화로 이어지는 연쇄 반응을 촉발할 가능성이 높다. AI 도구를 활용해 수집한 방대한 외신 자료와 경제 데이터는 이러한 위험이 결코 먼 미래의 일이 아님을 보여준다.

◆ 글로벌 공급망의 핵심이 멈춘다 = 일본 대지진이 실물경제에 미치는 영향은 즉각적이고 광범위하다. 2011년 도호쿠 대지진 당시 직접 피해액은 약 16.9조 엔(2,110억 달러)으로 추산되었으며, 이는 당시 기록상 가장 비용이 많이 든 자연재해였다. 하지만 진짜 문제는 직접 피해가 아니라 공급망 붕괴를 통한 간접 손실이었다.

도쿄대학 연구진의 분석에 따르면, 2011년 지진으로 인한 공급망 차질은 일본 GDP의 최소 0.35%에 달하는 생산 손실을 초래했다. 놀랍게도 이는 직접 피해(GDP의 0.11%)보다 3배 이상 큰 규모였다. 지진 발생 지역이 일본 GDP의 4%에 불과했음에도 불구하고, 실제 GDP 성장률은 2010년 회계연도 2.6%에서 2011년 2.2%로 하락했다. 지진의 영향권이 피해 지역의 경제 규모보다 4배나 컸던 것이다.

일본은 반도체, 자동차 부품, 정밀 기계 등 글로벌 공급망의 핵심 허브다. 2011년 지진 직후 도요타, 닛산, 혼다 등 모든 자동차 제조사가 생산을 일시 중단했고, 르네사스 일렉트로닉스(반도체), 소니(전자제품), 신에쓰 화학(실리콘 웨이퍼) 등 첨단 산업 기업들도 공장 가동을 멈췄다. 신에쓰 화학과 MEMC는 당시 전 세계 실리콘 웨이퍼 생산의 25%를 담당하고 있었는데, 이들의 생산 중단은 글로벌 반도체 산업에 즉각적인 타격을 입혔다.

2011년 지진의 교훈은 명확하다. 미국 메릴랜드의 한 토요타 자동차 딜러는 지진 2개월 후 "재고가 바닥나고 있고, 정상 입고량의 12~15%밖에 받지 못하고 있다"고 토로했다. IHS 글로벌 인사이트는 일본 재해로 인해 400만 대 이상의 자동차 생산이 차질을 빚을 것으로 예측했으며, 그 중 90%가 일본 자동차 제조사의 몫이었다.

인프라 파괴 역시 심각한 문제다. 지난 1995년 고베 지진은 항만, 고속도로, 철도를 마비시켜 물류 체계를 붕괴시켰다. 고베항은 수개월간 제 기능을 하지 못했고, 물 공급 시스템은 완전 복구에 35일이 걸렸다. 당시 직접 피해액은 1,300억 달러로 추산되었으며, 이 중 1,000억 달러 이상이 인프라와 재산 피해였고, 500억 달러는 경제 활동 중단으로 인한 손실이었다.

난카이 대지진의 경우 피해 규모는 이를 훨씬 초과할 것으로 예상된다. 일본 정부는 규모 9.1의 지진 발생 시 직접 경제 손실이 292조 엔(약 2조 달러)에 달할 것으로 추산했다. 일본 토목학회는 2018년 연구에서 20년간 누적 경제 손실이 1,240조 엔(약 11조 달러)에 이를 수 있다고 경고했다. 이는 2011년 도호쿠 지진 피해의 10배에 달하는 규모다.

◆ 자산시장 패닉 셀링과 엔화 급등의 악순환 = 금융시장의 반응은 더욱 즉각적이고 극적이다. 2011년 도호쿠 지진 당시 일본 닛케이 지수는 지진 발생 후 이틀간 거의 20% 폭락했다. 3월 15일 화요일에는 하루 만에 10.6% 급락하며 1,000포인트 이상 하락했고, 주간 낙폭은 16%에 달했다. 일본 국채 CDS 스프레드는 30bp 급등했는데, 이는 재건 비용으로 인한 재정 부담 우려를 반영한 것이었다.

글로벌 금융시장도 연쇄 반응을 보였다. 홍콩 항셍지수는 1.8%, 한국 코스피지수는 1.3% 하락했고, MSCI 아시아 태평양 지수는 1.8% 떨어졌다. 독일 DAX는 몇 분 만에 1.2% 하락했다. 연구 결과에 따르면 2011년 지진으로 공급망 차질을 겪은 글로벌 기업들은 평균 5.21%의 주주 가치 손실을 기록했다.

외환시장의 반응은 역설적이었다. 경제적 타격에도 불구하고 일본 엔화는 달러 대비 급등했다. 지진 전 83.8엔이었던 환율은 3월 17일 76.25엔으로 강세를 보였는데, 이는 제2차 세계대전 이후 최고 수준이었다. 일본 보험사와 투자자들이 보험금 지급과 재건 자금 마련을 위해 해외 자산을 본국으로 회수할 것이라는 시장의 예상 때문이었다.

문제는 엔화 강세가 일본 경제에 독이 된다는 점이다. 수출 의존도가 높은 일본으로서는 엔화 강세가 제품 경쟁력을 약화시켜 회복을 더욱 어렵게 만든다. 이에 G7 국가들은 2011년 3월 18일 2003년 이후 처음으로 공동 외환시장 개입을 단행했다. 일본은행도 첫 주에만 82.4조 엔의 유동성을 공급했고, 자산 매입 프로그램을 5조 엔 확대했다.

금융시장의 불안은 장기적 영향도 낳는다. 1995년 고베 지진 당시 주가는 7.5% 하락했고, 2011년에도 비슷한 양상이 반복되었다. 흥미롭게도 외국인 투자자들은 지진 후 오히려 일본 주식을 순매수하며 시장 안정화에 기여했지만, 일본 개인 투자자들은 유동성 확보를 위해 순매도에 나섰다. 이러한 투자 행태의 차이는 시장 변동성을 더욱 키웠다.

보험 업계의 타격도 상당하다. 2011년 지진 당시 보험금 지급액은 2.9조 엔에 달했다. 뮌헨 재보험과 스위스 재보험 같은 글로벌 재보험사들의 주가는 100억 달러 규모의 손실 우려로 급락했다. 난카이 트러프 대지진의 경우 보험 손실이 이보다 15~25배 높을 것으로 예상된다.

채권시장에서는 안전자산 선호 현상이 나타난다. 하지만 일본 국채의 경우 재건 비용으로 인한 발행 증가가 예상되어 장기적으로는 부담 요인이 된다. 일본 정부는 2011년 지진 후 17.7조 엔의 재건 예산을 편성했으며, 이는 대부분 세금 인상과 국채 발행으로 충당됐다.

◆ 한국 경제, 기회와 위협의 양면성 = 일본과 지리적으로 인접하고 경제적으로 긴밀하게 연결된 한국 경제도 직접적인 영향권에 있다. 2011년 당시 한국은 일본의 주요 교역국으로 일본 수출의 8.1%, 수입의 4.1%를 차지했다.

가장 직접적인 타격은 공급망 차질이다. 한국 반도체 기업들은 LCD 유리, 반도체 장비, 실리콘 웨이퍼 등 핵심 부품을 일본에 의존하고 있었다. SK하이닉스(당시 하이닉스)는 지진 직후 "반도체 부품 공급 차질로 생산에 문제가 생길 수 있다"고 우려를 표명했다. 한국의 세계 3대 조선사들도 일본산 철강재 부족 문제에 직면했다. 2011년 지진은 일본 철강 생산 능력의 20%를 타격했고, 일본은 당시 생산량의 40%를 수출하던 주요 철강 공급국이었다.

반면 일부 산업에서는 기회 요인도 있었다. 한국 자동차 제조사들은 일본 경쟁사들의 생산 차질로 시장 점유율을 높일 기회를 얻었다. 포스코 주가는 철강 공급 부족과 가격 상승 기대감으로 거의 9% 상승했다. 한국 조선사들도 일본 경쟁사들의 생산 차질로 단기적 수혜를 입었다.

금융시장 측면에서 한국은 즉각적인 영향을 받았다. 2011년 3월 11일 지진 당일 한국 코스피 지수는 1.3% 하락했다. 국제 연구에 따르면 일본과의 무역 비중이 높은 국가들이 반드시 더 큰 주가 충격을 받는 것은 아니었지만, 한국 기업들은 특정 산업(자동차, 전자, 철강)에서 뚜렷한 영향을 받았다.

관광산업도 타격을 입었다. 일본발 한국 방문객이 감소했고, 방사능 우려로 인한 지역 전반의 이미지 실추가 영향을 미쳤다. 아시아 지역 전체의 관광 산업이 위축되는 연쇄 효과가 나타났다.

장기적 관점에서 한국 경제에 미치는 영향은 지진의 규모와 일본의 회복 속도에 달려 있다. 1995년 고베 지진의 경우 18개월 만에 제조업 생산이 98% 수준으로 회복되었고, 2년 만에 모든 잔해가 제거되고 인프라가 복구되었다. 하지만 장기 연구에 따르면 고베 지역의 1인당 GDP는 지진 13년 후인 2008년에도 지진이 없었을 경우보다 40만 엔(12%) 낮았다.

난카이 대지진의 경우 피해 규모가 훨씬 크기 때문에 회복에 더 오랜 시간이 걸릴 것으로 예상된다. 한국 기업들은 단기적으로는 부품 공급 차질과 수출 감소를, 중기적으로는 대체 수요 증가를, 장기적으로는 글로벌 공급망 재편에 따른 구조적 변화를 경험할 가능성이 높다.

전문가들은 한국 기업들이 공급망 다변화, 재고 확보, 대체 공급처 발굴 등 선제적 대응이 필요하다고 조언한다. 동시에 일본 시장 점유율 확대와 재건 수요 공략 등 기회 요인도 적극 활용해야 한다는 지적이다.

shhwang@newspim.com