북미·유럽 정책 재편 속 공급망 전략이 승부처

[서울=뉴스핌] 서영욱 기자 = 올해 1~10월 세계 전기차에 장착된 배터리 사용량이 900GWh를 넘기며 고성장을 이어갔다. 다만 국내 배터리 3사는 점유율이 16%로 밀리며 중국 업체와 격차가 커지는 모습이다.

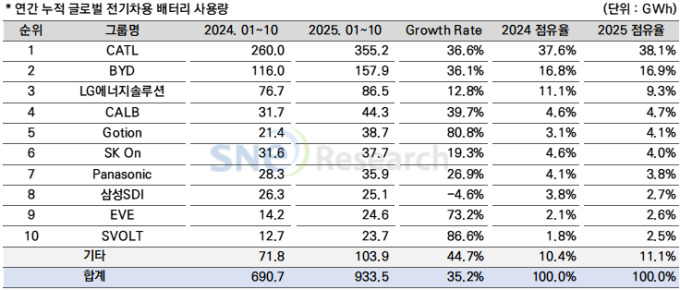

2일 에너지 시장조사업체 SNE리서치에 따르면 올해 1~10월 세계 전기차 배터리 사용량은 933.5GWh 수준이다. 전년 같은 기간보다 35.2% 증가한 수치다. 대상에는 순수전기차와 플러그인하이브리드, 하이브리드까지 포함된다.

같은 기간 LG에너지솔루션과 SK온, 삼성SDI 등 국내 3사의 점유율은 16.0%다. 전년 동기보다 3.5%포인트 낮아졌다. LG에너지솔루션은 86.5GWh를 기록해 12.8% 성장하며 글로벌 3위를 유지했다. SK온은 37.7GWh로 19.3% 성장해 6위를 차지했다. 반면 삼성SDI는 25.1GWh로 4.6% 감소하며 8위에 올랐다.

완성차별로 보면 삼성SDI는 BMW와 아우디, 리비안 순으로 공급 비중이 높다. BMW는 i4와 i5, i7, iX 등 핵심 전동화 모델에 삼성SDI 배터리를 쓰고 있다. 이들 차종의 판매가 늘면서 탑재량도 증가한 것으로 분석된다.

리비안은 미국에서 R1S와 R1T 판매를 이어가고 있다. 다만 중국 고션의 리튬인산철(LFP) 배터리를 채택한 스탠다드 레인지 트림이 확대됐다. 여기에 리비안 전체 판매 둔화까지 겹치며 삼성SDI 물량에는 부담으로 작용했다. 반대로 SDI와 CATL 배터리를 모두 쓰는 아우디 Q6 e-트론은 유럽을 중심으로 초기 판매 반응이 나쁘지 않은 상황이다.

SK온 배터리는 현대차그룹과 메르세데스-벤츠, 포드, 폭스바겐에 주로 공급된다. 현대차그룹에서는 아이오닉5와 EV6 탑재량이 가장 크다. 폭스바겐 ID.4와 ID.7 판매도 SK온 사용량을 떠받치는 요인이다. 포드 F-150 라이트닝 판매는 둔화된 것으로 파악된다. 다만 익스플로러 EV 판매가 늘면서 포드향 사용량은 전년 동기보다 18.1% 증가했다.

LG에너지솔루션 배터리는 테슬라와 쉐보레, 기아, 폭스바겐 차량에 널리 쓰인다. 다만 LG에너지솔루션 배터리를 탑재한 테슬라 모델 판매가 부진해 테슬라향 사용량은 14.5% 줄었다. 반대로 기아 EV3 글로벌 판매 호조가 물량을 끌어올렸다. 얼티엄 플랫폼이 적용된 쉐보레 이쿼녹스와 블레이저, 실버라도 EV의 북미 판매 확대도 LG에너지솔루션 성장에 힘을 보탠 요소다.

파나소닉은 테슬라 비중이 여전히 크다. 올해 배터리 사용량은 35.9GWh로 7위를 기록했다. 파나소닉은 테슬라 의존도를 낮추기 위해 북미 공장 효율 개선에 나서고 있다. 차세대 4680 셀과 2170 셀 개발에도 힘을 싣고 있다. 캔자스와 네바다 공장 전환 작업이 진행되면서 원가 구조 안정이 과제로 떠오른 상황이다. 북미 완성차와의 협력 논의가 늘어나며 수요 다변화 기반도 마련되는 흐름이다.

중국 CATL은 같은 기간 355.2GWh를 기록해 36.6% 성장했다. 글로벌 1위 자리를 굳힌 셈이다. 지커(ZEEKR)와 아이토(AITO), 리오토, 샤오미 등 중국 브랜드가 CATL 배터리를 채택하고 있다. 테슬라와 BMW, 메르세데스-벤츠, 폭스바겐 등 글로벌 완성차도 주요 고객사로 남아 있다.

BYD는 157.9GWh로 36.1% 성장하며 2위를 차지했다. 차량과 배터리를 동시에 생산하는 구조를 앞세워 가격 경쟁력을 확보하고 있다. 중국 내 다양한 차급에서 판매를 늘리는 한편 해외 진출도 속도를 내는 양상이다. 특히 유럽에서의 성장세가 눈에 띈다. 올해 유럽 내 BYD 배터리 사용량은 11.2GWh로, 전년보다 216.4% 증가한 것으로 집계됐다.

연말 기준 글로벌 배터리 시장은 수요 증가세가 이어지는 가운데 각 지역 정책 변화와 기술 전략 재편이 맞물리는 국면에 들어섰다. 북미에서는 배터리 원가 안정과 공급 리스크 축소를 목표로 완성차 중심 장기 조달 계약이 늘어나는 분위기다. 유럽은 생산 거점을 넓히기 위해 현지 조립과 소재 조달 비중을 키우는 방향으로 움직이고 있다.

아시아 제조사들은 고에너지밀도 셀과 장수명 플랫폼, 차세대 BMS 기술을 앞세워 제품 차별화를 노리고 있다. 글로벌 완성차와의 파트너십을 넓혀 수주 기반을 다지는 전략도 병행 중이다.

업계에서는 기술 경쟁력과 생산 규모에 더해 정책 변화에 대응 가능한 공급망 구축이 핵심 과제가 될 것으로 보고 있다. 2026년 이후 배터리 업체의 성패는 글로벌 단일 전략보다 각 권역 규제와 수요, 공급 여건에 맞춘 포트폴리오 운영 능력에 의해 좌우될 가능성이 크다는 관측이 나온다.

syu@newspim.com