2상 성공 베팅서 현실적인 상황에 초점

대규모 증자 부담감…앞서가는 경쟁사

경쟁사 앱니메드 3상 결과 2차례 발표

이 기사는 8월 7일 오후 3시57분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<'서학개미 픽' 인캔넥스 ①"잠 못드는 9억명, 숨통 튼다">에서 이어짐

[서울=뉴스핌] 이홍규 기자 = ◆주가 부진, 왜?

다만 최근 긍정적인 임상시험 결과 발표에도 불구하고 인캔넥스의 주가는 부진한 양상을 보였다. 인캔넥스의 주가는 현재 34.5센트(6일 종가)로 최근 3개월 사이 167%라는 상승률을 기록 중이지만 지난달 24일부터 2주 동안 추세적으로 하락세다.

최근 2주 사이 주가가 내림세를 보인 배경에는 이미 2상 임상시험 결과의 기대치가 주가에 반영됐었다는 점이 있다. 주가에 호재로 인식된 'FDA로부터의 3상 시험 프로토콜 승인'이나 '커쉬 박사의 합류' 시점은 각각 5월과 6월이다.

현재 인캔넥스에 대한 주식시장의 투자심리는 '리스크 인식'으로 전환한 기류가 뚜렷하다. 종전까지는 임상 결과를 기다리며 '성공 가능성'에만 집중했지만 2상 최종 결과가 이미 공개된 지금은 현실적인 상황에 초점을 두는 모양새다.

◆증자 공포감

대표적인 게 증자 발표에 대한 주가 반응이다. 지난달 24일 인캔넥스는 최대 1억달러 증자 계획을 발표했는데 관련 계획 공개 다음 날 회사 주가는 36% 폭락했다.

주가 폭락은 증자에 따르는 주식 가치 희석 때문이다. 1억달러는 현재 시가총액의 무려 10배에 해당한다. 특히 올해 4월(1차례), 5월(2차례)에 이미 진행된 증자들에 이어서 나온 것이어서 연속적인 희석에 대한 피로감이 극대화한 터였다.

현지 투자자 사이에서는 발표 시기를 두고 불만이 많았다. 모처럼 주가가 오르는 와중에 찬물을 끼얹은 셈이어서다. 24일 주가는 2상 시험 결과를 앞둔 기대감으로 급등했었다. 현지 투자자 사이에서는 회사 주식을 다시는 사지 않겠다는 말도 나왔다.

◆앞서가는 경쟁사

전문가 사이에서는 당장 인캔넥스에 대해 개발 약물의 최종 승인이라는 기술적 성공 가능성과 투자 매력도를 분리해 보는 시각이 강하게 읽힌다.

현재 인캔넥스는 임상시험 결과에서 우수한 효능 수치를 보여주기는 했지만 결정적으로 개발 레이스에서 경쟁사 앱니메드에 뒤처지고 있다. 현재 앱니메드는 2차례의 3상 시험 결과(각각 올해 5월과 7월)를 내보인 상태로 내년 초 신약신청서를 제출할 계획이다.

두 번에 걸쳐 나온 앱니메드 3상 결과는 관련 증상을 각각 평균 55.6%, 46.8% 감소(개발 물질명 AD109)시킨 것으로 파악됐다. 각각 646명과 660명을 대상으로 한 시험 결과다. 2개의 독립적인 대규모 시험에서 일관되고도 유의미한 결과를 보인 셈이다.

IHL-42X의 2상 결과는 인상적이기는 하나 시험 대상 수가 121명으로 AD109보다 크게 적어 효능의 우월성을 낙관하기가 힘들다는 게 전문가들의 의견이다.

◆보수적인 시각

인캔넥스를 항해하는 배에 빗대어 보자면 '목적지(FDA 승인)'은 보이지만 도달하기 전에 '난파(재무적 고갈)'할 수 있고, 도착해도 이미 다른 배(앱니메드)가 항구를 선점해 버린 난처한 상황에 직면할 수 있다.

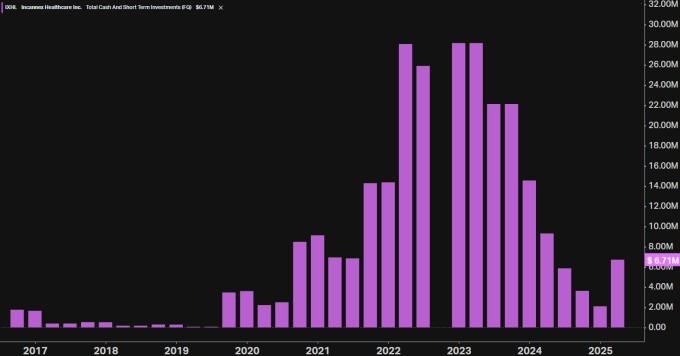

현재 인캔넥스의 재무 구조는 전적으로 IHL-42X의 성공에 의존하는 형국이다. 회사가 보유한 현금은 약 5000만달러(7월31일 발표)다. 회사가 연간 약 1600만달러씩 현금을 소진 중임을 고려하면 약 3년간 버틸 수 있는 자금이다.

IHL-42X의 승인은 2027년이 돼야 가능하다. 이 기간 동안 인캔넥스는 계속해서 돈을 써야하는 입장인데 만약 IHL-42X의 임상시험이 지체되거나 추가 시험이 필요하면 회사는 또다시 증자를 통해 자금을 조달해야 한다.

인캔넥스 투자에 대해 보수적인 시각을 갖는 전문가들은 IHL-42X가 결국 앱니메드의 AD109에 선두자리를 내준 채 시장에 나온다면 곧바로 회사에 막대한 수익을 가져다 주기는 어렵다고 보고 있다.

또 회사의 자금 조달 압박이나 이에 따른 주식 가치의 희석 위험까지 고려하면 아무리 단가가 낮은 주식이라고 해도 대담한 투자를 감행하기에는 위험이 있다는 설명이 뒤따른다.

bernard0202@newspim.com