소년가장 AWS, 차라리 분사가 유리?

제프 베조스, 복귀할까?

아마존 주가 반등 가능성은?

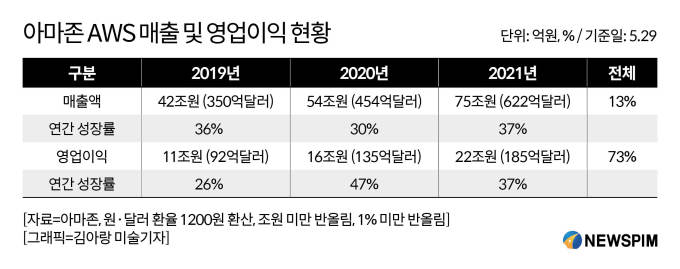

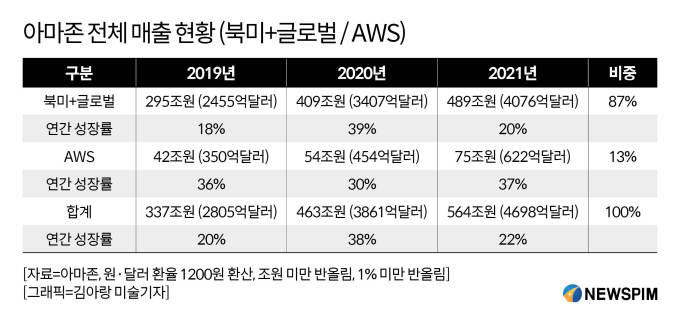

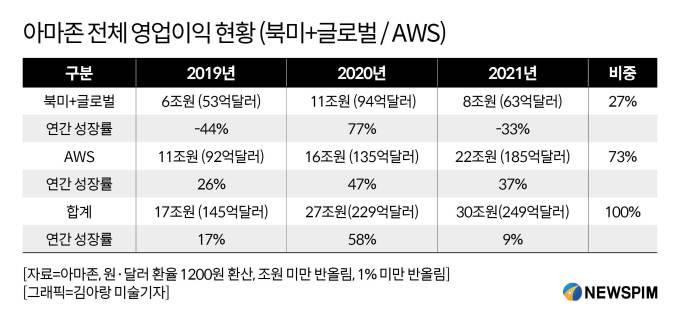

[서울=뉴스핌] 한태봉 전문기자 = 클라우드 사업을 영위하는 AWS(아마존웹서비스)는 현재 아마존의 핵심 사업부다. 매출액이 2019년 42조원(350억달러), 2020년 54조원(454억달러), 2021년 75조원(622억달러)를 기록하며 3년 연속으로 30% 이상의 고 성장을 지속해 왔다는 점에서 경이롭다. 영업이익은 2019년 11조원(92억달러), 2020년 16조원(135억달러), 2021년 22조원(185억달러)를 기록하며 역시 3년 연속 고성장을 달성했다. 영업이익 성장률도 3년간 26%, 47%, 37%를 기록했다.

|

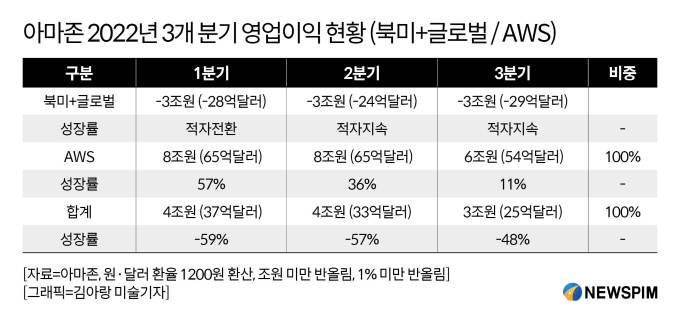

애널리스트들이 아마존 AWS 실적을 표현할 때 가장 많이 쓰는 표현이 '매출액 대비 영업이익 비중이 높다'는 문장이다. 실제로 2021년 기준 AWS의 매출액 비중은 아마존 전체 매출액에서 13%에 불과하다. 하지만 AWS의 영업이익 비중은 73%로 무려 22조원이다. 심지어 2022년에는 AWS의 영업이익 비중이 100%로 올라갔다. 아마존은 모든 것을 다 파는 회사이고 추가로 수많은 신사업들을 영위하고 있지만 실제로 아마존을 먹여 살리는 건 AWS가 유일하다고 봐도 될 정도다.

|

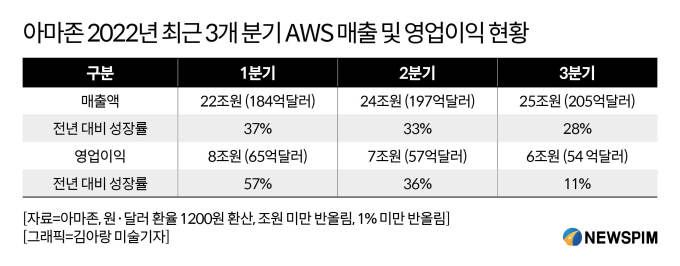

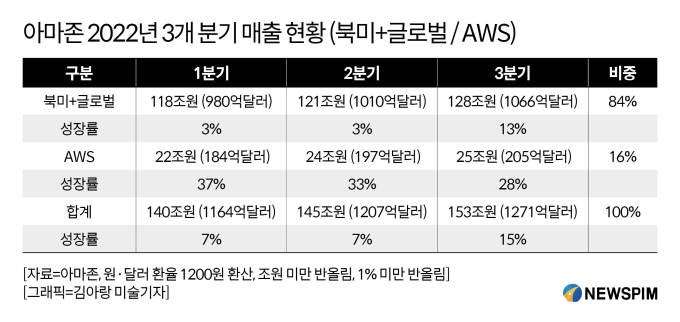

아마존 AWS의 2022년 분기별 실적을 살펴보자. 2022년 1분기의 전년대비 매출액 성장률은 무려 37%다. 2분기는 33%, 3분기도 28%로 여전히 고성장 중이다. 영업이익은 1분기에 57%, 2분기에 36%의 증가율을 기록했다. 문제는 3분기다. 증가율이 11%로 뚝 떨어졌다. 영업이익 증가율을 전년 동 분기 대비가 아니라 직전 2분기와 비교해보면 소폭이지만 오히려 -5% 감소했다.

◆ 글로벌 클라우드 시장 성장 멈추나?

아마존 AWS의 폭발적인 성장은 이제 멈춰선 걸까? 만약 AWS의 고성장이 멈추고 완만한 성장으로 바뀌게 되면 아마존의 높은 밸류에이션을 설명할 방법이 없어지게 된다. 특히 2022년3분기의 부진한 아마존 AWS 부문의 실적발표는 투자자들을 실망시키기에 충분했다. 아마존의 주가가 큰 폭으로 조정 받은 가장 큰 이유이기도 하다. 아마존 AWS의 4분기 실적은 과연 어떻게 나올까? 이번에도 투자자들을 실망시킨다면 주가는 상당기간 부진할 수도 있다. 성장하지 못하면 주가가 폭락하는 것은 성장주의 오래된 숙명이다.

|

아주 오래전인 2006년에 세상에 없던 클라우드 시장을 새롭게 창조해 낸 건 아마존이었다. 그 당시 아마존의 클라우드 시장 점유율은 100%에 가까웠다. 하지만 시간이 흐르면서 경쟁사들도 앞 다투어 클라우드 시장에 뛰어들었고 그 결과 지금처럼 점유율을 나눠 가지게 됐다. 독점시장에서 과점시장으로 바뀐 셈이다. 다행히 과점 시장의 특성 상 완전경쟁 시장보다는 경쟁 강도가 느슨한 편이다.

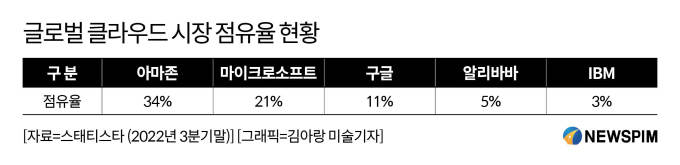

글로벌 시장조사기관인 스태티스타에 따르면 2022년 3분기 기준 아마존 웹서비스의 시장점유율은 34%로 1위, 마아크로소프트 애저가 21%로 2위, 구글 클라우드가 11%로 3위를 기록하고 있다. 치열한 경쟁 속에서도 아마존이 압도적인 점유율 1위를 기록하고 있는 점은 긍정적이다.

|

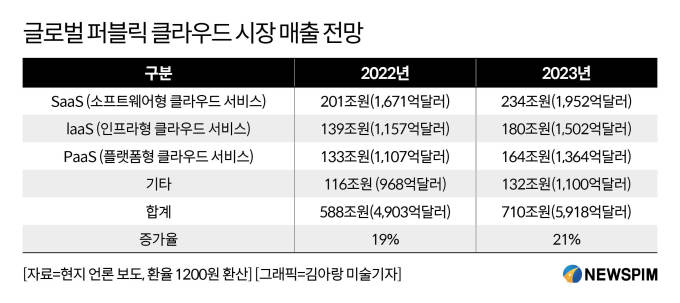

글로벌 퍼블릭 클라우드 시장 추정 매출 규모는 2022년에 전년 대비 19% 증가한 약 588조원(4,903억달러)이다. 2023년에도 전년대비 21% 급증한 710조원(5,918억달러)으로 전망된다. 그야말로 폭발적인 성장 전망이다. 그런데 정말로 2023년에도 이런 고성장을 지속하는 게 가능할까? 이미 아마존이나 마이크로소프트는 2022년 3분기부터 클라우드 부문의 성장이 완만하게 꺾이기 시작했다.

마이크로소프트는 2022년4분기(회계상 2분기) 실적을 아마존보다 먼저 발표했다. 마이크로소프트 실적 확인 결과 애저(Azure)로 대표되는 '인텔리전트 클라우드' 부문의 전년 동 분기 대비 성장률은 18% 증가에 그쳤다. 애저(Azure) 등의 매출 성장률도 31%에 그쳤다. 나쁘지 않은 성장률이지만 컨센서스에는 미치지 못했다. 투자자들을 더욱 긴장시킨 건 실적발표 이후 이어진 컨퍼런스콜에서 2023년의 성장률을 조금 더 낮춰 잡았기 때문이다.

이제 시장의 시선은 온통 아마존의 2022년4분기 실적발표에 쏠려 있다. 아마존 AWS마저 부진한 실적을 발표한다면 클라우드 시장의 성장성이 드디어 꺾이기 시작했다는 신호로 받아들일 수 있다. 만약 클라우드 시장의 성장성마저 낮아진다면 아마존은 이 어려운 국면을 어떻게 돌파해야 할까?

|

◆ 아마존 웹서비스, 점유율 1위 지켜 낼까

AWS(아마존 웹서비스)의 2022년3분기 실적 발표 결과 영업이익이 전년동기 대비 11% 증가에 그친 수치를 보고 수익성 악화를 우려하는 투자자들이 크게 늘어나기 시작했다. 그 동안 높은 성장성과 수익성으로 주식시장을 이끌어 왔던 클라우드 테마가 붕괴될 수도 있다는 점이 클라우드 투자자들의 가장 큰 우려다.

그동안 AWS(아마존 웹서비스)의 매출증대 전략은 1차적으로 스토리지와 서버를 팔고, 가벼운 시스템에서 무거운 시스템으로 업그레이드하고, 고객사들의 데이터베이스를 아마존의 클라우드로 옮기게 하는 것이었다. 이후에 궁극적으로는 고객사들의 아마존 웹서비스 의존도를 최대한 높여 아마존 생태계에 고객사들을 머무르게 하는 전략을 즐겨 써 왔다.

특히 한번 아마존 웹서비스와 거래를 시작한 고객사들은 경쟁사인 마이크로소프트 애저나 구글 클라우드로 옮기려면 직원 교육부터 여러가지 변경해야 할 사항들이 많다. 따라서 의도치 않게 아마존의 충성고객이 되는 경우가 많았다. 하지만 회사기밀이나 대외비까지 클라우드에 보관하는 기업이 많아지면서 보안에 대한 우려가 커지기 시작했다. 또 에러 등에 대비한 시스템 안정성까지 고려하면 1곳의 클라우드 업체에 종속되는 게 기업 입장에서는 부담스럽다는 게 고민거리다.

이런 이유로 멀티 클라우드 방식을 활용하는 곳들이 늘어나고 있다. 대표적인 게 미국 국방부다. 애초의 단일사업자 선정 방침을 바꿔 2022년말에 아마존, 마이크로소프트, 구글, 오라클 등 4개 회사와 약 11조원(90억달러) 규모의 클라우드 사업 계약을 체결했다. 복수 사업자 선정 시 사업자별로 보유한 장단점을 상호 보완할 수 있고 비용절감 효과와 특정 사업자의 정전이나 에러 등으로 발생하는 서비스 차질을 미연에 방지할 수 있는 효과가 있다.

특히 안정성을 중시하는 금융서비스 업체들이 2개 이상의 클라우드를 활용하는 멀티 클라우드 방식을 적극적으로 도입하거나 검토하고 있다. 대기업 역시 마찬가지다. 이런 분위기가 확산된다면 시장 점유율 1위인 아마존 웹서비스에는 도움이 될까? 비용문제로 아직은 금융권과 대기업들만 관심을 보이고 있지만 멀티 클라우드가 확산될 경우 아마존의 클라우드 점유율 방어에는 방해가 될 것으로 전망된다.

◆ 소년가장 AWS, 차라리 분사가 유리?

아마존 전체 사업부의 2022년 9월말까지 누적 영업이익은 11조4천억원(95억달러)을 기록했다. 전년 동 기간 대비 영업이익 감소률은 무려 -56%로 실망스러운 실적이다. 반면에 AWS 부문만의 별도 누적 영업이익은 21조1천억원(176억달러)으로 전년 대비 33% 증가했다. 그렇다면 도대체 전체 영업이익은 왜 큰 폭으로 감소한 걸까? 충격적이게도 AWS 부문을 제외한 이커머스 중심의 나머지 부문 실적이 무려 -9조7천억원(81억달러)의 누적적자를 기록했기 때문이다.

이 정도면 아마존 전체로 볼 때 AWS는 거의 소년가장 수준이다. 잊힐 만하면 AWS 부문의 분사 이야기가 나오는 가장 큰 이유 이기도 하다. AWS 분사에 찬성하는 전문가들은 분사의 긍정적 효과로 사업 집중을 꼽는다. 아마존이라는 거대한 모회사에 묶이지 않고 독립적으로 좀 더 성장에 집중할 수 있다는 의견이다. 또 아마존 이커머스와 직접적으로 경쟁하는 수많은 기업들이 AWS 이용을 회피하는 현재의 상황도 완화될 거라는 주장이다.

하지만 AWS의 분사는 득보다 실이 많다는 전문가들의 의견도 많다. 일단 분사과정이 복잡하다. 아마존 모회사와 얽히고 섥혀 있는 AWS를 분리해 내는 과정이 쉽지 않다. 또 기존 아마존사업부문과 시너지 효과도 많아 반드시 분사가 유리하다고 말하기도 어렵다. 현실적으로 분사의 실현가능성이 높지 않은데도 꾸준히 분사 전망이 나오는 가장 큰 이유는 역시 AWS를 제외한 나머지 부문의 실망스러운 이익에 대한 불만의 표출이다.

◆ 아마존 주가 반등 가능성은?

아마존의 AWS부문을 제외한 이커머스(북미+글로벌) 중심의 2021년 매출액은 489조원이다. 선뜻 얼마나 큰 금액인지 감이 잡히지 않는다. 한국 쿠팡의 2021년 매출액 21조원과 비교해보면 느낌이 온다. 아마존의 매출액 규모가 쿠팡보다 무려 23배 크다. 게다가 AWS 매출액 75조원은 별도다. 합치면 연 매출액이 무려 564조원으로 쿠팡보다 27배나 더 큰 매출 규모다.

이런 거대한 매출 규모에도 불구하고 2021년까지도 아마존의 매출 성장세는 멈추지 않았다. AWS부문을 제외한 이커머스 중심의 매출액은 2020년에 코로나19 특수로 39%라는 경이적인 성장율을 기록했다. 2021년에는 20%의 높은 성장률을 보였다. AWS 부문도 2020년 30%, 2021년 37%라는 고성장을 지속해 왔다. 문제는 바로 2022년이다.

|

2022년에 들어서면서 아마존의 분기 매출증가세가 눈에 띄게 낮아졌다. 2022년 1분기는 140조원(1,164억달러) 2분기는 145조원(1,207억달러), 3분기는 153조원(1,271억달러)의 매출을 기록했다. 성장률은 1분기에 7%, 2분기에 7%, 3분기는 15%에 불과하다. 높은 밸류에이션을 적용 받던 빅테크 기업 아마존의 성장이 이렇게 심각하게 느려졌다면 주식시장은 아마존의 적정 주가를 어떻게 재 평가하는 게 합리적일까?

|

아마존의 상대적으로 낮은 영업이익에 대해서는 그 동안 수많은 지적이 있어 왔다. 애플, 마이크로소프트, 알파벳(구글), 아마존은 지난 몇 년간 시가총액 1위 다툼을 치열하게 벌여 왔다. 이 4개 기업 중 아마존의 부진한 영업이익은 늘 눈에 띈다. 그래도 2019년 영업이익은 17조원(145억달러), 2020년 27조원(229억달러), 2021년 30조원(249억달러)으로 지난 3년간 꾸준히 증가하는 모습을 보여왔다. 역시 문제는 2022년이다.

|

2022년의 아마존 영업이익을 살펴보면 투자자들의 우려가 충분히 이해된다. 이커머스 분야는 아예 적자로 전환했다. 아마존 전체 영업이익을 살펴봐도 2022년 1분기 영업이익은 4조원(37억달러)으로 전년 동 분기 대비 성장률은 -59%다. 2분기 영업이익도 4조원(33억달러)으로 -57%의 부진한 성장률을 기록했다. 3분기에는 영업이익이 더 추락해 3조원(25억달러)에 불과하다. 성장률도 -48%로 3분기 연속 심각하게 나쁜 수치를 보였다. 그런데 혹시 2022년은 고금리와 환율 영향으로 대부분의 빅테크 기업들 실적이 부진했던 건 아닐까?

|

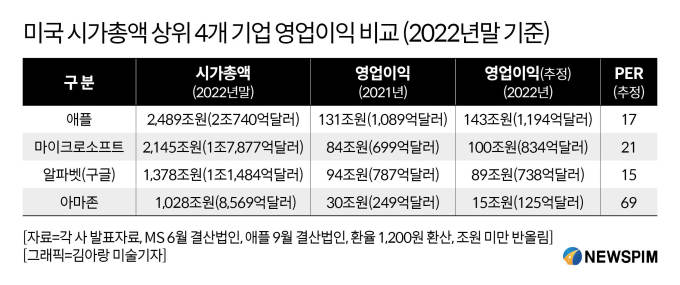

이제 미국 시가총액 상위 4개 기업의 영업이익 추정액을 냉정하게 다시 한번 살펴보자. 애플은 143조원, 마이크로소프트는 100조원, 알파벳(구글)은 89조원, 아마존은 15조원이다. 아마존만 유별나게 영업이익이 전년 대비 반 토막 났다. 그럼에도 불구하고 2022년말 기준 아마존의 추정 PER은 69로 다른 종목들보다 압도적으로 높다. 왜 아마존만 유독 알파벳(구글)의 4배가 넘는 높은 PER을 적용 받아야 할까?

긍정론자들은 아마존이 이커머스 분야에서 이익을 남기지 않고 계속해서 재투자해 미국 각지의 풀필먼트센터 등으로 숨겨진 유형자산과 무형자산의 가치가 높기 때문이라는 논리를 편다. 하지만 그런 유형과 무형의 자산들이 애플, 마이크로소프트, 알파벳(구글)에게는 전혀 없을까? 브랜드가치 높은 기업들은 대부분 상당한 무형의 자산들을 가지고 있다고 판단하는 게 보다 현실적인 접근법이다.

|

주식시장에서 가장 큰 호재는 낙폭과대다. 낙폭과대를 뛰어넘는 강력한 호재는 흔하지 않다. 이런 논리로 살펴보면 1년만에 -50% 대폭락한 아마존 주가는 2023년에 다시 반등할 가능성이 높다. 이미 1월부터 아마존 주가는 가파르게 반등해 2022년말에 84달러까지 하락했던 주가는 21% 급등한 102달러까지 회복했다. 하지만 여전히 2021년말의 169달러 대비 -40% 하락해 있는 상황이다. 한 때 애플이나 마이크로소프트와 시가총액 1위를 다퉜던 위대한 기업 아마존이 언젠가 다시 1위의 영광을 차지할 수 있을까?

아마존이 여전히 적자인 이커머스 분야에서 획기적으로 이익을 증가시키거나 AWS의 클라우드 시장 점유율이 급격히 상승하거나, 또는 새로운 신사업이 대박을 치지 않는 한 쉽지 않아 보인다. 아마존은 최근 1만8천명의 정규직 감원계획을 발표했다. 이로 인해 비용 절감에 따른 실적 개선 효과는 분명히 나타날 것이다. 이 발표 후 기대감으로 아마존의 주가가 반등을 시작했다.

하지만 이런 소극적인 방식으로 다시 위대한 기업이 될 수 있을까? 아마존 창업자인 제프 베조스의 과제는 아직 끝나지 않았다. 디즈니 실적이 고꾸라진 이후 은퇴했던 밥 아이거가 전격 복귀했다. 스타벅스의 창업자인 하워드 슐츠도 복귀했다. 제프 베조스는 지금 복귀를 검토하고 있을까? 아마존 주주들은 이제 제프 베조스가 뭐라도 해 주기를 바라는 마음이 간절하다.

자세한 내용은 해당 영상을 통해 확인해 보자.

뉴스핌 (촬영·편집 : 양홍민 / 그래픽 : 조현아)

longinus@newspim.com