기부금 세약공제도 올해분 한해 한시적으로 확대

[세종=뉴스핌] 오승주 기자 =A씨는 주변 상가에서 '착한 임대인'으로 통한다. 자신의 건물에서 식당업을 하는 임차인들이 코로나19로 어려움을 겪자 임대료를 상당부분 감면해 줬다. 정부도 지난해 이같은 착한 임대인을 위해 세제혜택을 제공했다.

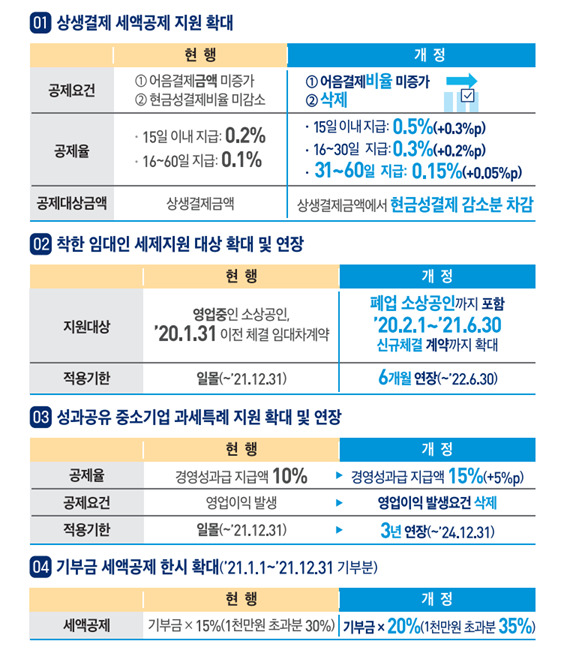

정부는 '착한 임대인'제도를 마련해 상가 건물주가 입주 소상공인의 임대료를 깎아주면 인하액의 70%를 소득세·법인세에서 세액공제를 했다. 하지만 임대기간이 남았지만, 코로나 19로 소상공인이 폐업할 경우에는 임대인에게 지원하지 못했다.

하지만 이제는 임차인이 경영상 어려움으로 폐업할 경우에도 상가 건물주에게 세제지원 혜택이 돌아간다. 임차인이 폐업한 경우 소상공인의 지위를 잃게 돼 임대인이 임대료를 인하하더라도 세제지원 대상에서 제외되는 허점을 해소하는 차원이다.

정부는 '2021년 세제개편안'에서 '착한 임대인'에 대한 세제지원 대상 확대와 적용 기한을 연장한다고 26일 밝혔다. 특히 소상공인 임대료 부담경감을 위해 '착한임대인' 세제지원 대상에 '폐업 소상공인'도 포함시켰다.

현재 건물주에 대한 세액공제 요건은 '소상공인이 임대상가를 영업 목적으로 사용하면서 사업자등록 등 요건을 충족한 경우'로 지정돼 있다. 그러나 '폐업 전 세액공제 요건을 충족하면서 2021년 1월 1일 이후 임대차 계약기간이 남아있는 폐업 소상공인'을 추가했다.

이와 함께 코로나19 영향이 본격화된 2020년 2월 1일에서 2021년 6월 30일에 신규 체결한 임대차 계약도 세약공제를 적용한다. 세액공제 적용기한도 6개월 연장(2022년 6월30일)한다.

상생결제에 대한 세액공제 지원도 확대한다. 상생결제는 협력사가 만기일에 현금지급을 보장받고, 만기일 이전에도 구매기업(대기업 등)이 지급한 외상매출채권을 낮은 수수료로 현금화할 수 있는 제도다.

기존에는 어음결제금액이 증가하지 않으면서 현금성결제비율이 감소하지 않아야하는 구조였지만, 공제요건이 '어음결제비율'(어음결제/총구매금액)이 전년 대비 증가하지 않을 것'으로 단순화됐다. 공제율도 상향된다. 상생결제 지급유도를 위해 공제율을 높이고, 조기 지급을 위해 공제구간(16~30일)도 신설했다.

근로자와 성과를 나누는 성과공유 중소기업에 대한 과세특례 지원 확대와 적용기한도 연장한다.

중소기업이 근로자에게 경영 성과급을 지급하는 경우 ▲중소기업은 성과급 지급액의 10% 소득‧법인세를 공제받고 ▲근로자는 성과급 수령액의 50%의 소득세를 감면받는다.

중소기업 성과급 지급 유인을 높이기 위해 성과공유 중소기업 과세특례 제도의 지원 수준을 확대한다.

공제율을 경영성과급 지급액의 10%에서 15%로 상향하고, 영업이익이 발생해야만 성과급을 지급하던 기존과 달리 영업이익이 발생하지 않은 연도에 지급한 경영성과급에 대해서도 세제혜택이 가능토록 했다.

소프트웨어(S/W) 개발 등 IT업종의 벤처기업 등은 영업이익이 발생하지 않더라도 인재 확보를 위해 경영성과급을 지급하는 경향이 있는데, 현행 규정상 근로자는 해당 수령액에 대해 세제혜택을 받을 수 없는 불합리성을 개선한다는 것이다.

아울러 대기업과 중소기업의 임금격차 축소 및 중소기업 우수인재 유치를 위해 적용기한도 3년 연장(2024년 12월 31일)했다.

이밖에 기부문화 확산을 위한 기부금 세액공제도 한시적으로 확대한다. 소외계층 지원 확대 등 우리사회의 상생가치 확산을 위해 올해 한시적으로 기부금 세액공제율을 5%포인트 높인다.

현재는 기부금 X 15%(1000만원 초과분 30%)지만, 기부금 X 20%(1000만원 초과분 35%)가 되는 것이다. 예컨대 정부가 인정하는 기부금 대상자나 단체 등에 2000만원을 기부했다면, 기존에는 450만원(1000만원 X 15% + 1000만원(1000만원 초과분) X 30%)을 공제받을 수 있었지만, 바뀐 세제안에서는 550만원을 세액공제받게 되는 셈이다.

다만 개편된 기부금 세액공제는 올해 기부한 금액에 한해서만 적용된다.

fair77@newspim.com