[서울=뉴스핌] 김민경 기자 = 신한금융투자 리서치는 내년 코스피지수가 1850~2350선을 오르내릴 것으로 전망했다. 얼어붙은 투자심리가 내년 1분기까지 지속될 것으로 예상했는데, 하반기로 갈수록 기회 요인이 부각될 것이라는 분석도 덧붙였다.

|

곽현수 신한금융투자 연구원은 12일 '2019 주식시장 전망'을 통해 내년 이익 전망치와 과거 고점 대비 낙폭 회복 패턴을 고려할 때 내년 코스피 지수가 2350선까지 도달할 수 있다고 봤다.

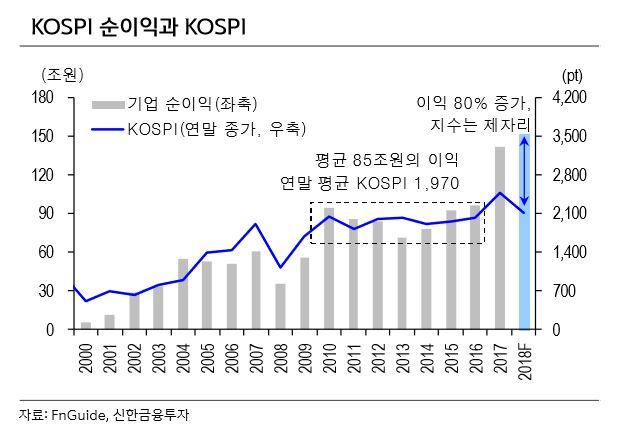

곽 연구원은 "지난 2010~2016년 코스피 순이익은 평균 85조원이었다. 당시 코스피 연말 종가는 평균 1970포인트"라며 "내년 기업 이익이 올해 대비 1/3 줄어든다고 해도 100조원은 달성 가능하다. 이는 지난 2010~2016년 대비 18% 증익한 것으로 당시 종가 평균에 18% 증익 고려하면 2350포인트가 적정한 것으로 분석된다"고 밝혔다.

수출 대비 코스피가 확연한 저평가 국면에 진입해있다고도 덧붙였다. 곽 연구원은 "한국 수출 금액 대비 코스피 시가총액은 추세제거 기준 적정 값 대비 0.3배 할인됐다. 이는 과거 IT버블 붕괴나 카드채 사태, 리먼 사태 때를 제외하면 가장 낮은 수준"이라며 "적어도 13% 상승 여력은 충분히 달성할 것으로 보인다"고 설명했다.

내년 코스닥에 대해서는 이익 추정치 하향으로 지수 레벨 자체에 대한 눈높이를 낮출 필요가 있다고 전했다.

곽 연구원은 "코스닥 부진 이유는 R&D 회계 감리와 정책에 대한 실망감 때문"이라며 "특히 연기금 투자 활성화, 벤처펀드 출시 등 활성화 정책이 증시에 크게 영향 주지 못하면서 실망 매물이 출회됐다. 정부 시장 활성화는 2019년 눈높이를 낮출 필요가 있다"고 분석했다.

특히 지수 시가총액 상위를 구성하는 헬스케어와 IT섹터의 순이익이 하향할 것으로 전망했다. 곽 연구원은 "회계처리 변경과 전방산업 부진 영향으로 이익 추정치가 하향됐다"며 "바이오 R&D 회계 감리 이슈, 미중 무역분쟁 등 대내외 이슈 반영한 수익률은 1월말 이후 나올 것"이라고 내다봤다.

cherishming17@newspim.com