"수요 순환적 회복기 문턱"

"산업용 수요가 회복 견인"

이 기사는 7월 29일 오후 2시00분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<'기관들 통곡의 株' TXN ①울프리서치 낙폭 부당 항변>에서 이어짐

[서울=뉴스핌] 이홍규 기자 = 새로운 세제 도입으로 인한 세율 인상도 역풍으로 거론됐다. 경영진은 관련 효과는 일시적이고 차후에는 오히려 경감이 기대된다고 했지만 기류 자체를 반전시키기에는 역부족이었다. 경영진은 신규 세제에서 투자세액공제가 확대되면서 회계장부상 세율 계산 방식이 일시적으로 꼬여 발생하는 인상 효과라고 했다.

◆"역풍 곧 해제"

카소 애널리스트는 주가에 역풍이 된 대형 설비투자나 고객사의 수요 부진이 막바지에 다다랐다고 했다. 대형 설비투자라는 수익성의 족쇄가 해제되고 순환적 회복기를 앞둔 수요의 날개를 달아 주가가 반등할 것이라는 주장을 전개했다.

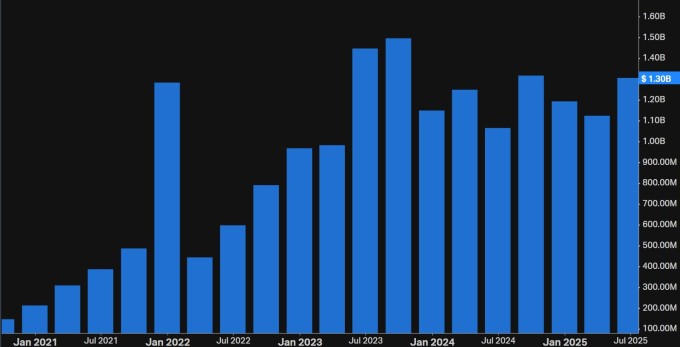

그에 따르면 TXN의 설비투자는 정책 지원 활용을 목적으로 2022년 초부터 전개된 '다년 계획'이다. 관련 계획에 따라 내년 연간 설비투자액은 20억~50억달러로 2023년~올해까지의 연간 50억달러에서 변경될 것ㅇ로 봤다. 확정된 지출에서 유연한 범위 지출로 전환하면서 실질적인 규모가 축소될 것이라는 얘기다.

카소 애널리스트는 "TXN은 2026년에 종료되는 미국 정부의 인센티브인 칩스법(Chips Act) 보조금과 세엑공제 혜택을 활용하기 위해 설비투자를 앞당겼다"고 헀다.

카소 애널리스트는 설비투자 축소와 투자세액공제 효과가 맞물려 마진은 물론 현금흐름 개선도 기대된다고 했다. 그는 "작년 연간 약 20억달러였던 잉여현금흐름이 2027년까지 90억달러대로 증가할 것"이라고 봤다. 연평균 증가율로 환산하면 무려 65% 증가율이다.

카소 애널리스트가 업황의 순환적 회복이 기대된다고 한 이유는 산업용 반도체 고객사 사이에서 감지되는 재고 정책의 변화다. 산업용과 함께 회사의 핵심 수입원이 되는 자동차에서는 이같은 변화는 당장 기대하기 힘들지만 산업용 반도체 재고 동향의 변화만으로도 고무적이라는 얘기다.

이달 11일 TD코웬의 애널리스트도 "산업용 반도체 재고 감축 단계가 끝나가고 있다"고 판단하는 등 카소 애널리스트의 주장에 무게를 실었다.

올해 5월 하순 발표된 동종업체 아날로그디바이시스(ADI)의 분기 실적에서 관련 기대감을 미리 엿볼 수 있었다는 해석이 나온다.

ADI는 당시 2025회계연도 2분기(2~4월) 결산에서 산업용 제품의 북투빌(출하액 대비 수주액) 비율이 1을 초과했다며 3분기(6~8월)부터는 고객사 재고를 고려했던 의도적 공급 정책이 정상화될 것이라고 했다.

◆기관들 '통곡'

TXN을 보유 중인 기관투자자 사이에서는 최근 낙폭을 둘러싸고 '과한 것 아니냐'는 볼멘 소리가 전해졌다고 한다. 골드만삭스의 피터 바틀렛 TMT(통신·미디어·기술) 주식 담당 트레이더는 주가 하락은 재료 측면에서 이해가 되지만 그 정도 떨어질 일은 아니었다는 얘기가 고객 사이에서 나왔다고 했다.

TXN은 기관투자자 사이에서 선호도가 높은 편이다. 마켓비트에 따르면 현재 TXN 주식에서 기관투자자의 보유 비율은 85%다. 또 지난 12개월 동안의 투자금 유·출입 현황을 보면 18억4000억달러 순유입을 기록 중이다.

기관투자자들의 선호도가 높은 배경에는 배당 매력도는 크고 업계 입지는 안정적이라는 판단이 있다. TXN은 21년 연속 배당금을 증액 중이고 아날로그 반도체 시장에서 19~20%의 점유율로 최고 입지를 자랑한다. ADI의 경우 10~12% 정도로 2위로 추정된다.

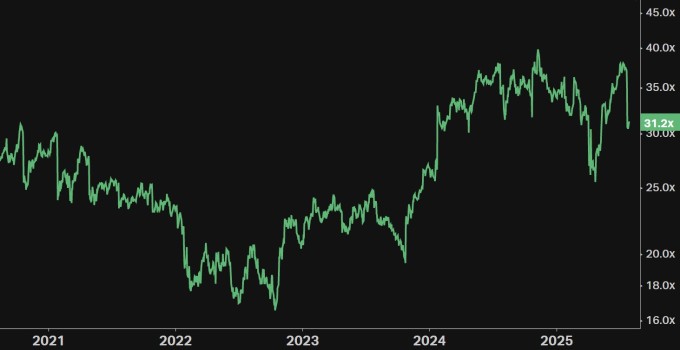

현재 TXN의 주가수익배율(PER, 포워드)는 31.2배다. 올해 들어 주가 상승률이 1%가 채 안 되고 최근 한 달 들어서는 9%가량 하락했음에도 불구하고 높은 수준에 해당한다. 애널리스트들이 실적 전망에 대해 보수적으로 봤기 때문으로 풀이된다.

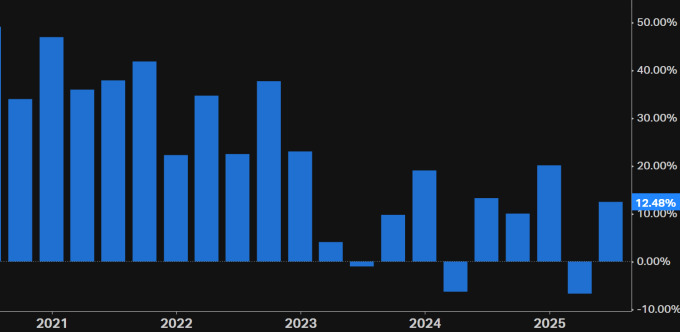

TD코웬은 TXN의 매출액 대비 잉여현금흐름을 의미하는 잉여현금흐름 마진이 현재 12.5%에서 35%를 넘는 수준으로 회복할 것으로 전망했다. 그러면서 고PER 평가에 대해 독보적인 경쟁력을 갖고 있어 프리미엄을 지불할 가치가 있다고 봤다.

TD코웬은 아날로그 반도체 분야에서 독보적인 기술력과 점유율을 갖고 있어 통신·미디어·기술(TMT) 포트폴리오를 구성할 때 빠질 수 없는 '핵심 종목'이라고 했다.

bernard0202@newspim.com