새로운 수익창출 제품라인 구축, 지속성장 관건

이 기사는 3월 24일 오전 12시34분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = <'아교' 한 우물 집중전략의 한계① '동아아교' 돌파구는?>에서 이어짐.

◆ 업계 최강의 아교 경쟁력, '양날의 검'으로

동아아교(東阿阿膠∙DEEJ 000423.SZ)가 실적과 주가 상승세를 지속하는데 있어 넘어서야 할 도전과제 또한 적지 않다.

무엇보다 중의약 아교 업계의 경쟁국면이 심화되는 가운데, 수익창출원이 아교 제품 단일 품목에 집중돼 있다는 것이 가장 큰 문제로 지적된다. 향후 아교 수요와 가격이 하락할 경우 동아아교의 실적 변동성을 이끌 직격탄이 될 수 있기 때문이다.

최근 몇 년간 동아아교는 새로운 아교 제품을 지속적으로 출시하는 동시에 건강기능식품 카테고리도 늘리며 제품라인을 확장해왔다. 대표적으로 전통적인 아교 제품 외에도 도화희(桃花姬) 아교강정의 신제품이 전체 매출에서 차지하는 비중은 빠르게 증가하여 현재 약 5%를 차지하고 있다.

이처럼 아교 의약 제품은 안정적인 성장세를 보인 반면 녹용과 같은 비(非)아교 제품 사업에서는 수 차례 시도에도 모두 실패로 돌아갔다. 동아아교가 인수한 녹용제품 가공업체 서풍길원(西豐吉園)과 철령춘천(鐵嶺春天)은 모두 경영부진으로 매각된 상태다.

다양한 제품라인을 관리할 수 있는 능력이 부족하거나, 동아아교라는 브랜드의 이미지가 오랜 기간 아교 제품에 고착화돼 왔던 만큼 또 다른 제품 라인을 히트시키기 어려웠을 것이라는 평가가 나온다.

아교 제품에 있어 업계 최고의 경쟁력을 보유하고 있다는 것은 동아아교에 있어 양날의 검이 되고 있다.

동아아교의 아교 제품 수입 비중은 90%를 넘어선다. 현재로서 동아아교의 성장동력은 아교 제품이 유일하다고 볼 수 있다.

아교 제품을 통한 수익 증가는 동아아교의 실적 향상을 이끈 일등공신이지만, 이로 인해 너무 높아진 아교 제품에 대한 의존도는 향후 동아아교의 실적 변동성을 키울 최대 변수가 될 수 있다는 점에서 주목된다.

아교 제품은 편자황과 운남백약 등 중의약 업계의 대형기업들이 자신들만의 처방을 통해 개발한 주력 제품 대비 개발 기술의 진입 장벽이 상대적으로 낮고, 비용도 상대적으로 저렴하다.

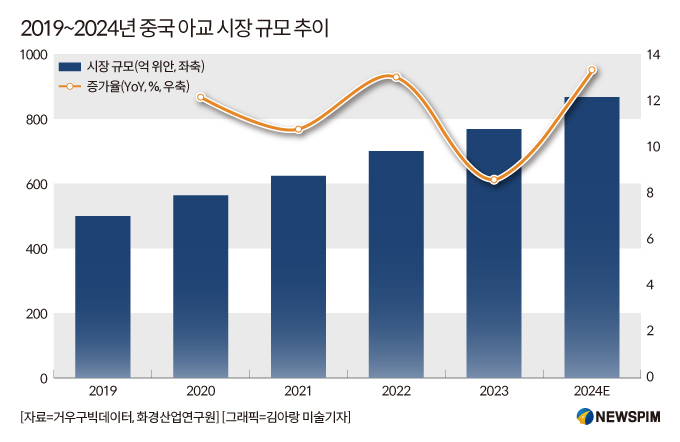

최근 몇 년간 중국 아교 시장은 꾸준히 성장하면서 그 규모가 2024년 860억 위안에 이를 것으로 추산된다.

2023년 기준 중국 아교 시장은 동아아교 외에 산동복패아교(山東福牌阿㬵), 산동굉제당(山東宏濟堂), 허베이군림약업(河北君臨藥業), 구지당(九芝堂)의 5대 기업이 점유율을 점하고 있는 가운데, 북경동인당(同仁堂 600085.SH)과 태극그룹(太極集團 600129.SH) 등 대형 기업을 비롯해 많은 중소기업들이 아교 사업에 진출하고 있다.

주목되는 것은 거의 예외 없이 이들 기업의 아교 제품 판매가는 동아아교보다 현저히 낮고, 이러한 가격 우위를 앞세워 소비자를 확보하며 점유율을 늘려가고 있다.

아교 외에 새로운 제품 라인을 구축하는 것은 동아아교가 점점 더 치열해지는 아교 경쟁 시장에서 살아남기 위해 넘어서야 할 최대 도전과제가 될 수 있다는 뜻으로 해석해볼 수 있다.

◆ 나홀로 주가 상승세, 지속여부 관건은?

최근 몇 년간 중의약 섹터의 주가는 전반적으로 하향세를 지속하고 있다.

중국 A주 대표지수 산출기관인 중정지수유한공사(中證指數有限公司)가 50개 중의약 대형 우량주의 주가를 반영해 산출한 중정중의약지수(930641)의 주가는 3월 21일 최신 종가 기준 2023년과 2024년 최고점 대비 각각 27%와 16% 정도 빠진 상태다.

개별 종목의 주가 변동성은 더욱 뚜렷하다. 중의약 업계의 귀주모태로 불리는 대표종목 장주편자황제약(片仔癀600436.SH)은 2021년 이후 20% 이상 하락했고, 최고점과 비교해서는 주가는 60% 가까이, 시총은 1700억 위안 가까이 빠졌다.

편자황과 함께 중의약 업계의 양대산맥이라 불리는 운남백약(雲南白藥 000538.SZ)은 2021년 이후 최고점 대비 절반 가까이, 500년의 역사를 지닌 중의약 업계의 대표적인 '라오쯔하오(老字號∙오랜 역사를 지닌 중국 브랜드)' 광예원(廣譽遠600771.SH) 또한 최고점 대비 70% 가까이 주가가 하락했다.

반면, 동아아교는 2021년 이후 주가가 75% 이상 상승했다. 수년간 전반적인 우하향 곡선을 그리고 있는 다른 대장주들과 달리 동아아교의 주가 흐름은 우상향 곡선을 띄고 있다.

현지 전문기관은 중국 중의약 산업의 발전을 위한 정책적 지원이 지속되는 가운데 동아아교의 온라인 채널이 점차 확대되고, 지속적으로 추진 중인 고배당 정책으로 주가는 단기적으로 안정적 흐름을 지속할 것으로 내다보고 있다.

우선 중국 당국의 지원책은 동아아교를 비롯한 중의약 산업 전체의 성장성을 지탱해줄 핵심 배경이 될 전망이다.

지난주 3월 21일 중국 국무원은 '중의약 품질 향상과 중의약 산업의 고품질 발전에 관한 의견'을 발표하고 ①중의약 자원 보호 활용 강화 ②중의약 약재 산업 발전 수준 향상 ③중의약 산업 모델 전환 업그레이드 가속화 ④중의약 약품 가치 평가 및 배포 사용 추진 ⑤중의약 과학기술 혁신 추진 ⑥중의약 품질 감독 강화 ⑦중의약 개방 발전 추진 ⑧종합 거버넌스 능력과 보장 수준 향상 등 8개 방면에 걸친 21개 중점 방안을 제시했다.

최근 몇 년간 동아아교의 배당성향(배당지급률, 당기순이익 중 현금으로 지급된 배당금 총액의 비율)은 거의 100%에 달하고, 최근 12개월 배당수익률(시가배당률, 배당 기준일 당일 종가에 대한 배당금의 비율)은 5.03%로 대다수 소비 우량주 대비 높은 수준이다. 최근 몇 년간 동아아교는 거의 이자형 부채가 없어 자산건전성 또한 매우 높다고 판단할 수 있다.

향후 밸류에이션(실적대비 주가수준) 회복 여지도 충분하다. 동아아교의 주가수익비율(PER)은 약 24배로, 편자황의 PER(약 50배)보다 훨씬 낮고, 북경동인당의 PER(30배)보다 낮은 수준이다. 다만, 운남백약의 PER(23배)보다는 높아, 밸류에이션 회복 여지가 존재하긴 하나 예전보다는 크게 축소됐다는 평가가 나온다.

장기적으로 볼 때 동아아교의 연구개발 투자 규모는 그다지 높지 않은 상태인 만큼, 향후 연구개발에 대한 투자 확대를 통해 '전통적인 보양 선두주자'에서 '글로벌 건강 브랜드'로 업그레이드에 성공하고 새로운 제품 성장동력을 확보하며 이를 통해 두 번째 성장 곡선을 그릴 수 있을 지가 향후 동아아교의 지속적인 성장을 결정짓는 관건이 될 것이라는 평가가 나온다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com