'닝더스다이 왕' 타이틀 무색, 대규모 시총 증발

가치주보다도 낮은 밸류에이션 보유 성장주로

가성비 매력 극대화, 높아진 주가 변곡점 가능성

이 기사는 2월 1일 오전 10시01분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = <CATL 투자가치 해부① 화려한 성적표에 가려진 성장률 둔화><CATL 투자가치 해부② 성장성 확장 행보 속 주목할 투자기회>에서 이어짐.

◆ "과도한 저평가" 한 목소리, 올해 변곡점 도래할까

전문가들은 현재 닝더스다이(寧德時代∙CATL 300750.SZ)가 "심각하게 저평가되고 있다"고 입을 모은다.

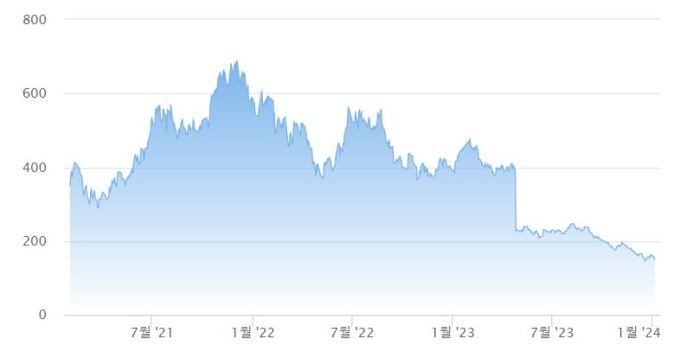

지난 2021년 12월 3일 닝더스다이의 주가는 381.34위안까지 치솟으며 역대 최고점을 기록했다. 이후 변동성을 키우며 장기적인 하향세로 접어든 닝더스다이의 주가는 올해 1월 30일 주당 140.75위안까지 떨어지며 3년래 최저치를 기록했다. 누적 낙폭만 63%에 달한다.

멈추지 않는 주가 하락세를 방어하기 위해 지난해 닝더스다이는 대규모 자사주 환매(매입) 계획도 세웠다.

지난해 10월 31일 닝더스다이는 공시를 통해 20~30억 위안(약 3710억~5570억원)에 달하는 초대형 규모의 자사주 환매에 나서겠다고 밝혔다.

참고로 자사주를 환매할 경우 유통되는 주식 물량이 줄어들게 되고 이를 통해 주주가치 제고 및 기업주가 상승 등을 기대할 수 있다. 아울러 대규모 자사주 환매는 기업의 지속적인 성장성에 대한 자신감을 표현하는 것으로 해석된다는 점에서 주가에 긍정적 영향을 미친다. 이러한 이유로 지난해부터 A주시장과 홍콩증시에서는 상장사들의 자사주 환매 랠리가 이어지고 있다.

이와 함께 2021년 1조6000억 위안까지 뛰었던 시가총액(시총)은 현재 6669억 위안까지 내려앉은 상태다.

귀주모태(600519.SH)의 뒤를 잇는 A주 시총 2위 상장사로 부상하며 한때 닝왕(寧王, 닝더스다이 왕)이라는 별칭으로 불리웠던 닝더스다이는 A주 전체 시총 규모로 6위까지 밀린 상태다.

최근 A주에서는 안전 투자노선이 주목을 받으면서 중쯔터우(中字頭, 中<중국>이란 글자로 시작되는 대형 국영기업), 고배당 가치주가 핵심 투자 트렌드로 강세를 보이고 있는 반면, 닝더스다이와 같은 성장주는 하락세를 면치 못하고 있다.

여기서 주목할 것은 밸류에이션 관점에서 일부 성장주의 주가수익비율(PER, 시가총액/순이익)이 가치주보다도 낮은 수준까지 떨어져 있다는 점이다. 일부 성장주의 가성비 매력은 이미 가치주를 뛰어넘는 수준까지 높아져 있다는 것으로, 닝더스다이도 그 중 하나다.

장강증권(長江證券)은 2024년 닝더스다이의 순이익이 450억 위안을 넘어설 것으로 예상하면서 현재 PER은 14배, 주가수익성장비율(PEG, PER/EPS증가율)은 0.5배에 불과해 심각하게 저평가되고 있다고 평했다.

참고로 PER과 PEG는 주가가 적절한 수준에서 형성돼 있는 지를 판단하는 지표로 활용된다. PER이 수익성만을 보여준다면, PEG는 '수익성+성장성'을 동시에 보여준다고 할 수 있다. 통상 PER은 10배 미만, PEG는 0.5배 이하(대형주는 1배 미만)면 저평가 돼 있다고 판단한다.

그간 시장은 멈추지 않는 닝더스다이의 주가 하락세에 우려감을 드러내는 동시에, 언젠가는 도래할 전환점에 이목을 집중해 왔다. 오랜 기간 조정기를 겪으며 큰 낙폭을 기록한 만큼 한번 반등할 경우 그 탄성 또한 클 것이라는 기대감도 커지고 있다.

동오증권(東吳證券)의 전기 신산업 담당 쩡둬훙(曾朵紅) 수석 애널리스트는 "현재 배터리 업계의 생산과잉 국면은 이르면 올해 변곡점을 맞이할 것"으로 내다봤다.

중국 주류 배터리 기업의 2023년 재무보고서를 살펴보면 △자본지출 축소 △후속 생산계획 둔화 △자금조달 경로 긴축 등의 흐름이 포착되는데 이로 인해 2024년 배터리 신규 생산량은 한층 더 줄어들 것이라는 설명이다.

결론적으로 배터리 업계의 생산능력이용률(가동률)은 이르면 올해 하반기에 변곡점을 찍고 2025년부터 다시 상승하는 흐름을 보일 것이라는 관측이다.

다수 전문기관은 올해 배터리 업계에서 '강자가 더욱 강해지는 형국'이 연출될 것으로 예상한다.

현재 리튬배터리 산업에서는 저가 제품의 공급 과잉 국면이 문제시 되고 있는 만큼, 향후 프리미엄 제품이 시장 점유율을 확대하며 업계에 과점효과가 나타날 수 있다는 관측이 나온다. 저가 제품이 시장에서 빠르게 철수하고, 품질과 가격 면에서 경쟁력을 갖춘 닝더스다이와 같은 업계 리더 기업이 강자가 될 것이라는 설명이다.

장강증권(長江證券)은 리튬배터리 선두 기업의 생산력 과잉 상태는 그렇게 심각한 상황이 아니라고 진단하면서 2023~2024년 닝더스다이는 65~70%의 생산 가동률을 유지하고 2025년 75~80%의 수준으로 끌어올릴 것으로 예측했다.

전문가들은 시장의 예상보다 더욱 장기화되는 닝더스다이의 조정기에 올해 주가 전환점 도래 가능성에 대해서도 신중한 스탠스를 유지하는 분위기다.

다만 올해 △안정적 실적 성장세 △지속적인 연구개발 확대 △국내외 시장 점유율 확장 △다운스트림 기업과의 합작을 통한 원재료 가격 상승 및 비용압박 대응 등의 행보를 예상하며, 낮아진 닝더스다이의 가성비 매력으로 전환점 도래의 가능성은 한층 더 높아질 것이라 진단한다.

pxx17@newspim.com