[뉴스핌=문형민 기자] 2008년 글로벌 금융위기의 도화선이 됐던 미국 서브프라임모기지 부실을 예측한 이가 있었다. 그는 모기지 자산과 금융주들의 하락에 베팅하는 전략을 썼다. 이 전략이 맞아 떨어지자 2년새 200억 달러(원화 약 22조원)라는 대박을 냈다. 이제는 헤지펀드 업계의 거물로 성장한 존 폴슨 폴슨앤코 회장의 이야기다. 폴슨의 지난해 연봉은 49억 달러(원화 약 5조 4000억원)였다.

헤지펀드하면 대표적으로 떠오르는 이름은 조지 소로스다. 소로스는 1969년 불과 1만 달러로 퀀텀펀드를 시작해 20년간 연평균 30%가 넘는 수익을 냈다. 연금술사, 투자의 귀재, 20세기의 마이더스 등 많은 찬사를 받았다. 물론 그는 1997년 태국 바트화에 대한 투기로 아시아 통화위기의 주범이라는 비난을 받기도했다.

◆ 한국의 조지 소로스를 꿈꾼다

헤지펀드 시장 개설 논의가 무르익자 한국의 폴 존슨, 조지 소로스를 꿈꾸는 이들이 잠을 못이루고 있다.

주식이나 채권, 파생상품 등 자산을 운용하는 운용자들의 로망은 헤지펀드 매니저라고 해도 크게 틀리지 않는다. 몇 조원이 넘는 대형 공모펀드 운용을 책임지는 내로라하는 자산운용사 CIO(운용본부장)조차 언론 인터뷰에서 "자신의 꿈은 자기 이름을 내걸고 헤지펀드를 운용하는 것"이라고 말할 정도다.

작년부터 국내 주식시장에 열풍을 몰고온 투자자문사들 역시 상당수는 최종 종착지를 헤지펀드로 잡고있다. 자문형 랩어카운트로 수조원의 자금을 끌어모으고, 수익률 경쟁을 벌이고 있지만 마음은 콩밭에 가있다는 얘기다.

한 투자자문사 대표는 "일임형자문은 관리인력이 많이 필요해 규모를 늘리기 어렵고, 자문형랩은 실제 투자판단과 주문을 증권사 또는 투자자 개인이 하므로 자문사 역할이 제한된다"며 "헤지펀드를 설립해 그동안 시장에서 쌓아온 경험과 실력을 평가받고 싶다"고 밝혔다.

현재 제도권 시장에 몸담고 있는 이들만이 아니다. 대학의 투자동아리 또는 소위 '재야'에서 자본시장 진출을 모색하는 이들도 헤지펀드 시대를 기다리고 있다.

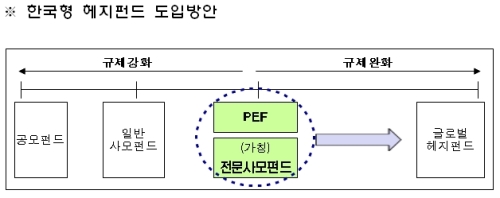

그렇다면 한국형 헤지펀드를 누가 운용할 수 있는가? 금융당국 관계자에 따르면 헤지펀드에 대해 문의하는 것 중 가장 많은 사항이 이것이다. 운용자의 자격요건.

금융당국의 기본방침은 운용자격과 관련한 진입장벽을 최대한 낮춘다는 것이다. 다만 아직까지는 일정요건을 갖춘 자산운용사, 투자자문사, 증권사 등에 운용을 허용하겠다는 수준만 정해졌다. 자기자본 규모, 전문인력, 운용자산 규모 등 구체적인 것은 나오지 않았다.

◆ 투자자문사 수준의 설립요건이면 가능?

권대영 금융위 자산운용과장은 "업계의 의견을 충분히 듣고 이를 반영해 결정할 계획"이라고 밝혔다.

금융위원회는 이달 중으로 구체적인 자본시장법 개정안을 마련해 이르면 다음달 중 국회에 법안을 제출할 계획이다.

현재 펀드를 운용할 수 있는 자산운용업(집합투자업) 인가요건은 펀드 종류에 따라 △ 종합 △ 증권 및 MMF △ 부동산 △ 특별자산 4가지로 나뉜다. 각 자산운용업의 최소자본금(전문투자자용)은 종합이 40억원, 증권 및 MMF가 20억원, 부동산과 특별자산이 10억원이다.

투자자문사가 자문업과 일임업을 모두 하려면 자본금 20억원과 투자운용인력 2명을 갖춰야 당국의 인가를 받을 수 있다.

미국이나 싱가포르는 헤지펀드 설립에 특별한 제한이 없지만 국내에서는 투자자문사 수준이면 해 볼 만하다는 게 업계의 중론이다.

증권업계에서는 헤지펀드가 대략 100억원 내외로 설정될 것으로 보고있다. 여기에 레버리지(차입)를 일으키면 실제 운용규모는 200억~300억원으로 커진다. 연 10% 정도의 수익를 낸다면 20억~30억원을 벌 수 있는 규모다.

헤지펀드 설립시 운용사가 10~20% 정도를 자기자본으로 투자하는 게 관행이다. 그래야 다른 투자자들에게 책임운용을 한다는 믿음을 줄 수 있기 때문. 결국 자기자본 20억원 정도로 설립해 인가를 받고, 10억원 정도를 투자하면서 투자자를 모집해 운용에 나설 수 있다는 얘기다.

반론이 없는 것은 아니다. 초기 시장을 정착시키려면 자본력이 튼튼한 운용사들이 주도해야한다는 주장이다. 시장이 커지면 요건을 완화하더라도 처음엔 대형사들이 길을 닦는 게 중요하다는 것.

◆ 프라임브로커와 운용 겸업은 금지될 듯

프라임브로커리지 역할을 하는 증권사는 헤지펀드를 직접 운용할 수 없을 것으로 보인다. 헤지펀드 설립은 물론 레버리지, 대차거래 등 운용을 지원하는 프라임브로커가 직접 운용까지 맡으면 내부자거래 등 불공정거래 가능성이 높기 때문이다.

글로벌시장에서도 프라임브로커리지와 헤지펀드 운용을 동시에 취급하는 경우는 거의 없다. 프라임브로커인 증권사는 별도 운용 자회사를 둬서 헤지펀드를 취급할 수는 있다.

▶글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

▶수익률대회 1위 전문가 3인이 진행하는 고수익 증권방송!

▶검증된 전문가들의 실시간 증권방송 `와이즈핌`

[뉴스핌 Newspim]문형민 기자 (hyung13@newspim.com)