AI 핵심 요약

beta- 메리츠증권은 6일 은행들의 2분기 순이익이

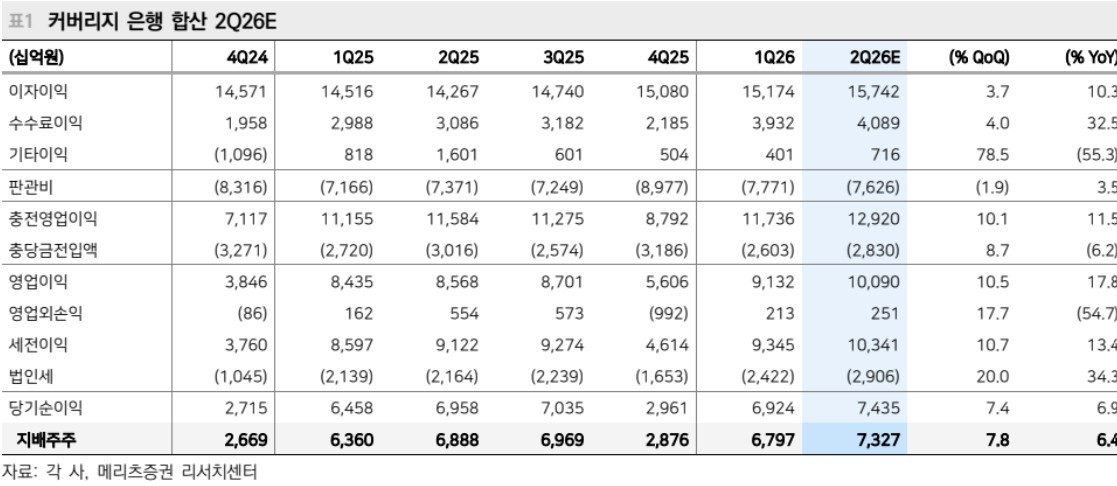

- 컨센서스를 상회하는 7조3300억원에 달할 것이라 전망했다.

- 시장금리 상승으로 NIM·대출·수수료가 개선되고

!AI가 자동 생성한 요약으로 정확하지 않을 수 있어요.

[서울=뉴스핌] 채송무 기자 = 금융권이 견조한 이자이익과 수수료 수익을 바탕으로 2분기 양호한 실적을 거둘 것으로 보인다.

메리츠증권은 6일 조아해 애널리스트의 보고서를 통해 커버리지 합산 은행들의 2분기 지배주주 순이익은 7조3300억원으로 전분기 대비 7.8%, 전년 동기 대비 6.4% 증가하며 컨센서스를 상회할 것으로 전망했다.

주요 수익 지표인 이자이익은 전년 동기 대비 10.3% 증가할 것으로 추정했다. 시중금리 상승에 따라 은행들의 순이자마진(NIM)이 전분기 대비 1bp 상승하며 개선 흐름을 이어가고 있다. 특히 금리 민감도가 높은 하나금융(+4bp), 우리금융(+3bp), 카카오뱅크(+6bp) 등의 개선폭이 두드러질 것으로 보인다. 대출 성장률 또한 합산 기준 1.3%를 기록하며 양호한 흐름을 보이고 있다.

비이자이익 부문에서는 시장금리 상승에 따른 채권 평가손실로 유가증권 부문은 부진하지만, 대출 관련 부수 수수료 수익과 증권사 브로커리지 수수료 수익 확대가 이를 상쇄할 것으로 분석된다. 대손비용률 역시 부동산 신탁 관련 충당금 적립 요인이 소멸하면서 전년 동기 대비 5bp 개선된 0.46%를 기록할 것으로 추정된다.

◆CET-1비율 개선 기반 적극적 주주환원 기대… 최선호주 KB금융 유지

은행업종은 양호한 이익 체력과 자본규제 합리화 등에 따른 CET-1비율 개선으로 적극적인 주주환원 정책이 기대되는 상황이다.

2분기 전통은행들의 CET-1비율은 전분기 대비 9bp 상승할 것으로 추정된다. 이를 바탕으로 기업은행을 제외한 모든 은행이 2분기 배당(DPS)을 실시할 예정이며, 하반기에는 총 2조5500억원 규모의 자사주 매입이 이루어질 것으로 전망된다.

금융시장 매크로 환경도 은행에 긍정적이다. 시장금리 상승은 NIM 개선으로 이어지고, 회사채 금리 상승은 기업들의 은행 대출 수요를 확대시키고 있다. 또한 경기 호조에 따른 대손비용률 안정화도 기대된다.

최선호주로는 KB금융이 선정됐다. 타행 대비 높은 비은행 부문 이익 기여도를 바탕으로 차별화된 실적을 창출하고 있으며, 이를 통해 2026년 기준 57%에 달하는 적극적인 주주환원 정책을 추진하고 있다. 차선호주인 하나금융지주는 양호한 은행 본업 체력과 함께 향후 환율 하락 시 CET-1비율 개선폭이 가장 두드러질 것으로 예상된다.

반면, 우리금융은 배당가능이익 관련 이슈로, 기업은행과 카카오뱅크는 각각 생산적 금융 지원 및 낮은 주주환원 매력도 등을 이유로 적정주가가 하향 조정됐다. 그럼에도 불구하고 국내 은행들의 정상화 여력은 여전히 충분하다는 평가다.

dedanhi@newspim.com