"과거 수준 밑 떨어지면 주가는 3년 전으로"

"너도나도 에이전트 출시할 듯, 차별화 없어"

"MS 같은 수직통합 기업에 이익 쏠림 예상"

골드만삭스 향후 점검 리스트 7가지 제시

이 기사는 2월 10일 오전 10시14분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 이홍규 기자 = 최근 인공지능(AI)발 소프트웨어주 급락 현상을 둘러싸고 씨티그룹과 골드만삭스가 잇달아 진단을 내놨다. 종합하면 업계는 가치 잠식과 재편이라는 구조적 압박에 노출돼 있다는 판단이다.

씨티는 기업 내재가치 산정의 근간이자 기업의 영속을 전제로 산출하는 잔존가치(TV)가 추가 훼손될 수 있다고 보는 한편 골드만삭스는 한정된 기업군으로의 이익 집중화 현상을 전망했다.

◆"기존 존속 가정 흔들"

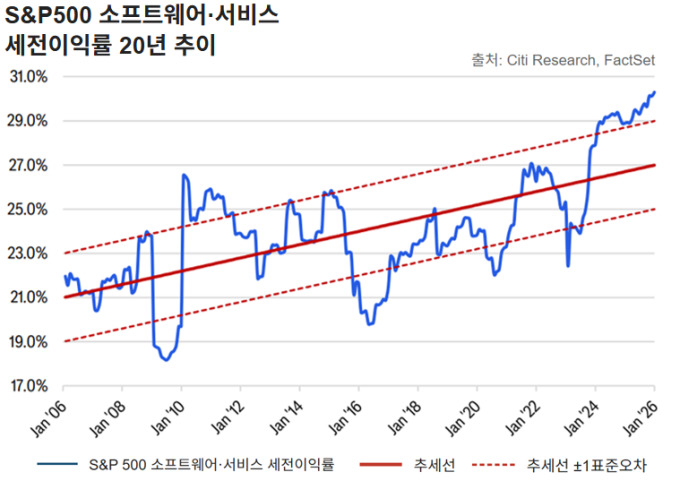

씨티는 보고서(지난주 6일)에서 소프트웨어 업종의 주가 급락은 TV(잔존가치 혹은 터미널밸류) 자체에 대한 근본적인 재평가에서 비롯됐다고 분석했다. 기존 소프트웨어 기업들이 존속한다고 해도 벌어들일 이익 수준은 구조적으로 낮아질 것이라는 전망이 반영됐다는 이야기다.

TV는 통상 기업의 내재가치를 추정할 떄 쓰이는 현금흐름할인법(DCF)의 핵심 구성 요소다. 기업이 존속한다는 전제 아래, 예측 가능한 기간을 넘어서는 기업의 추정 잔존가치를 일괄 산출한 거다. 통상 내재가치 산정액의 절반에서 4분의 3을 차지한다.

씨티는 현재 주식시장의 반응이 타당하다고 판단하면서 소프트웨어 업계 TV의 추가 잠식은 불가피하다고 봤다. 현재 이익률이 과거 추세선을 밑돌면 TV에 부여되는 멀티플은 10%포인트 추가 압축될 수 있고 이렇게 되면 주가는 약 3년 전 수준으로 되돌아갈 수 있다는 논리다.

관련 판단의 근거는 업종 이익률의 현 위치와 하락의 여지에 있다. 현재 업계의 세전 이익률은 약 30%로 사상 최고치다. 이익률 과거 추세선은 28%에 걸쳐있다. 씨티에 따르면 이익률이 추세선인 28%로 떨어지면 멀티플 10% 압축되는데 주가는 이미 이를 반영했고 20% 압축 수준에도 근접하고 있다고 한다.

|

문제는 이익률이 추세선에서 그치지 않고 통계상 1표준편차(평균에서의 이탈 정도를 나타내는 통계 단위로 이 아래에 놓일 확률은 약 16%)아래인 26%까지 내려가는 경우다. 씨티는 이 시나리오에서 멀티플이 30%까지 압축될 수 있다고 봤다. 이렇게 되면 주가는 2년 8개월 전인 2023년 중반 수준으로 되돌아간다.

씨티그룹은 현재 국면에서 소프트웨어 주식을 담는 것은 '가치 함정'에 빠지는 꼴이 될 수 있다고 경고했다. 현재 소프트웨어 주가 수준을 정당화하려면 주당순이익 증가율이 컨센서스에 상정된 '향후 3년 동안의 연평균 증가율 19%'를 크게 상회해야 하는데 그 가능성에 회의적이라고 했다.

◆"통합 기업으로 쏠림"

골드만삭스는 소프트웨어 업계의 위축 가능성을 전망하면서도 업계 이익이 소수 기업으로 쏠리는 구조를 전망했다. 이 같은 집중화의 근거는 AI 에이전트의 범용화에 있다. 모든 소프트웨어 업체가 AI 에이전트 기능을 제공하게 되면 제품 자체로는 차별화가 어려워지고 이에 따라 초과 이익을 거둘 수 있는 곳은 소수 수직통합형 기업에 있다는 논리다.

골드만삭스는 차별적으로 큰 이익을 달성할 수 있는 곳은 '오케스트레이션' 역량을 갖춘 곳이라고 했다. 오케스트레이션은 연산 자원·모델·기업 데이터·보안 체계를 하나의 에이전트로 안정적으로 통합하는 능력을 뜻한다. 이 역량은 인프라·플랫폼·애플리케이션 세 계층의 통합을 요구하는 만큼 마이크로소프트 같은 수직통합이 가능한 대형사에 구조적으로 유리하다고 봤다.

골드만삭스는 업계가 수직통합형 대형사에 유리하게 흘러간다면 기존 소프트웨어 업체에는 이중의 부담이 가해진다고 봤다. 과거 소프트웨어가 사람만을 위한 도구였다면 앞으로는 사람과 AI 에이전트를 동시에 지원해야 하므로 기술 기반 전반의 재설계가 불가피하다. 또 레거시 시스템의 개조 비용과 더불어 관련 부담이 없는 신규 진입자까지 상대해야 한다.

골드만삭스는 이런 경쟁 구도의 재편이 실제로 작동하는지를 확인하기 위해 7가지 분기별 점검 리스트를 제시했다. 7가지는 다음과 같다.

①주요 소프트웨어 기업의 AI 수주가 기존 매출 둔화를 상쇄하는지 ②기업 고객이 자체 AI 프로젝트를 포기하고 기성 솔루션으로 복귀하는지 ③AI 에이전트 기능에 대한 별도 과금이나 가격 인상을 고객이 수용하는지 ④업종 특화 에이전트가 범용 코파일럿보다 나은 성과를 내는지 등이다.

또 ⑤AI 플랫폼이나 대형 모델 기업이 특정 산업에 특화된 SaaS(정기결제형 클라우드 구동 소프트웨어) 업체를 인수하는 거래가 나타나는지 ⑥자사주 매입 확대나 보상 구조 개편을 통해 핵심 인력 유출에 대응하는지 ⑦클라우드 대형사의 신규 칩 생산 능력 가동 시점과 자체 소비·외부 판매 간 배분 구조가 명확해지는지 등이다.

|

bernard0202@newspim.com