수입물가 연율 기준 2.4% 급락

6월 50bp '빅 컷' 전망 제기

[서울=뉴스핌] 황숙혜 기자 = 스위스에 4년만에 디플레이션 적신호가 켜졌다. 5월 소비자물가지수(CPI)가 연율 기준 하락한 것. 금융시장은 이른바 '서브 제로' 금리가 재개될 가능성에 베팅하는 움직임이다.

스위스의 인플레이션 하락에는 프랑화의 강세가 한 몫 했다는 분석이다. 이 때문에 트럼프 행정부의 관세 전쟁이 유로존에 디플레이션을 일으킬 것이라는 경고가 현실화되고 있다는 주장에 무게가 실린다.

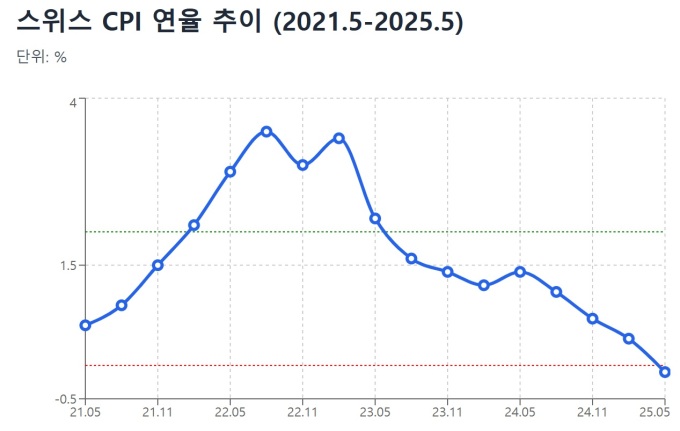

주요 외신에 따르면 스위스의 5월 소비자물가지수(CPI)는 연율 기준으로 0.1% 하락했다. 4월 보합을 기록했던 지표는 마이너스 영역으로 떨어졌다. 이번 결과는 월가의 이코노미스트의 예상과 일치한다. 전월 대비 물가는 0.1% 상승하는 데 그쳤다.

스위스의 인플레이션이 0% 아래로 떨어진 것은 2021년 3월 이후 처음이다. 스위스 중앙은행(SNB)은 2025년 인플레이션 평균치를 연율 기준 0.4%로 제시한 바 있다.

지난 2022년 8월 3.5%에서 정점을 찍은 스위스 소비자물가지수(CPI)는 추세적으로 하락했다. 사실 연율 기준 인플레이션 하락이 새로운 일은 아니다. 신종 코로나바이러스(코로나19) 팬데믹 사태가 지구촌을 강타했던 2020년 3월~2021년 3월 사이 디플레이션이 이어졌고, 앞서 2014년 9월~2016년 11월과 2011년 10월~2013년 10월 사이에도 물가 상승률은 0%를 밑돌았다.

2009년 초 이후 최근까지 197개월 가운데 75개월에 걸쳐 디플레이션이 나타난 셈이다. 하지만 최근 마이너스 물가 상승률은 외부 요인에 의해 발생했다는 점에서 이전 상황과는 상이하다.

트럼프 행정부의 정책 리스크로 인해 글로벌 투자 자금이 달러화 자산에서 이탈해 안전자산으로 통하는 스위스 프랑화에 몰렸고, 통화 가치 상승은 수입 물가를 큰 폭으로 떨어뜨려 디플레이션을 초래했다.

영국 파이낸셜타임스(FT)에 따르면 2025년 초 이후 달러화에 대해 10% 이상 폭등했다. 유로화와 파운드화 등 주요 통화들을 앞지르는 상승세로 달러/프랑은 2015년 예기치 않았던 충격적인 절상 이후 처음으로 0.80프랑에 근접했다.

5월 스위스의 수입 물가는 전년 동기에 비해 2.4% 급락했다. 전체 소비자물가지수(CPI) 항목들 가운데 수입품의 비중이 23%를 차지하기 때문에 수치 하락이 전체 지수에 미치는 파장이 작지 않다.

국제 유가가 하락해 5월 에너지 가격이 8.3% 떨어진 것도 마이너스 물가에 한 몫 했고, 소비자물가지수(CPI) 바스켓의 27%를 차지하는 공공 요금도 0.7% 하락했다.

다양한 요인들이 스위스의 디플레이션 리스크를 부추기고 있지만 월가가 특히 주목하는 부분은 프랑화 강세다.

UBS 글로벌 웰스 매니지먼트의 다니엘 칼트 스위스 담당 최고투자책임자는 FT와 인터뷰에서 "지금부터 프랑화의 경로가 더욱 중요해졌다"며 "최근 강세가 소비자물가에 미치는 파급 효과는 계속될 것"이라고 내다봤다.

스위스중앙은행(SNB)은 중기 인플레이션 목표치를 0~2.0%로 두고 있다. ING는 보고서를 통해 "에너지 가격이 현 수준에 머무는 한편 프랑화의 강세가 지속되면 디플레이션이 상당 기간 이어질 수 있다"고 주장했다.

월가는 스위스가 '서브 제로' 금리 정책을 재개할 가능성을 점친다. 중앙은행이 프랑화 평가 절하를 도모해 디플레이션 리스크를 억제하는 데 통화정책의 우선점을 둘 것이라는 관측이다.

스위스의 기준금리는 0.25%. 투자자들은 이르면 9월 기준금리가 마이너스(-) 0.25%까지 인하, '서브 제로' 영역에 진입하는 시나리오를 예상한다.

ING는 최근 보고서에서 6월19일로 예정된 통화정책 회의에서 정책자들이 기준금리를 0%로 인하할 것으로 내다봤다. 이어 9월 회의에서 또 한 차례 25bp(1bp=0.01%포인트) 인하를 강행할 가능성을 열어 두고 있다.

은행은 정책자들이 6월 회의에서 50bp에 달하는 이른바 '빅 컷(big cut)'을 강행할 가능성도 배제할 수 없다고 강조한다.

피델리티의 마이크 리델 펀드매니저는 FT와 인터뷰에서 "물가 하락을 악화시킬 수 있는 프랑화 절상이 중앙은행 정책자들에게 골칫거리"라며 "프랑화 상승 압박이 지속되면 중앙은행의 외환 시장 개입을 촉발할 수도 있다"고 말했다.

하지만 디플레이션 리스크에 대응하기 위한 금리 인하가 그리 간단한 문제가 아니다. 트럼프 행정부가 고율의 관세를 앞세워 환율을 직접적으로 겨냥하고 있기 때문이다. 스위스는 트럼프 행정부 1기 당시 환율조작국으로 지정됐다가 바이든 행정부 때 제외됐다.

칼트 최고투자책임자는 "스위스가 난감한 상황에 처했다"며 "정책자들은 미국과 무역협상을 진행하면서 환율조작국으로 분류되는 사태에 신경을 곤두세우고 있다"고 말했다.

스위스는 역사적으로 상대적인 정치적, 경제적 안정을 누렸고, 이로 인해 글로벌 투자자들 사이에 안전한 피난처로 여겨졌다. 때문에 프랑화의 상승을 억제하는 일이 정책자들에게 커다란 과제였다.

스위스중앙은행(SNB)은 2022년 플러스 영역으로 돌아오기 전 9년에 금리를 '서브 제로' 영역에 유지했고, 통화 개입을 통해 방대한 국제 자산 포트폴리오를 구축했다.

한편 2년 만기 스위스 국채 수익률은 6월3일 마이너스(-) 0.24%까지 떨어져 3년만에 최저치를 기록했고, 만기 6년까지의 국채 수익률이 일제히 0% 아래에서 거래됐다.

shhwang@newspim.com