[서울=뉴스핌] 김민경 기자 = 연초 이후 이어진 중소형주 강세장이 당분간 지속될 것이라는 분석이 나왔다. 대형주와 펀더멘탈과 밸류에이션 비교시에도 중소형주의 이익 증가율과 밸류에이션 프리미엄이 높을 것이라고 덧붙였다.

20일 유명간 미래에셋대우 연구원은 "2013년 이후 강세국면에서는 대형주는 순매도, 중소형주는 순매수하는 모습을 보였다. 현재 기관의 중소형주 보유 비중이 역사적으로 낮은 수준이기 때문에 수급 여력이 높다고 볼 수 있다"며 "유리한 환경이 지속되면서 상대적 강세가 나타날 것"이라고 분석했다.

유 연구원은 중소형주의 프리미엄에 대해 대형주 대비 높은 이익 증가율이라고 설명했다. 그는 "지난해 대비 실적 둔화 폭이 큰 반도체 업종을 제외한 대형주와 비교해도 중소형주의 이익 증가율이 높다"며 "밸류에이션 프리미엄 역시 과거 평균값인 23.9%보다 낮은 16.7%로 저평가된 구간이라고 볼 수 있다"고 덧붙였다.

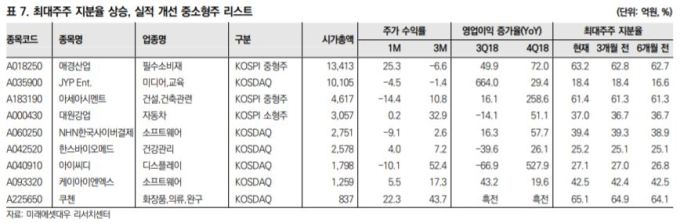

다만 대형주와 달리 정보가 제한적이라는 면에서 실적치와 밸류에이션, 수급, 주가 모멘텀, 최대주주 지분율 변화 등 성과 분석이 필요하다고도 지적했다.

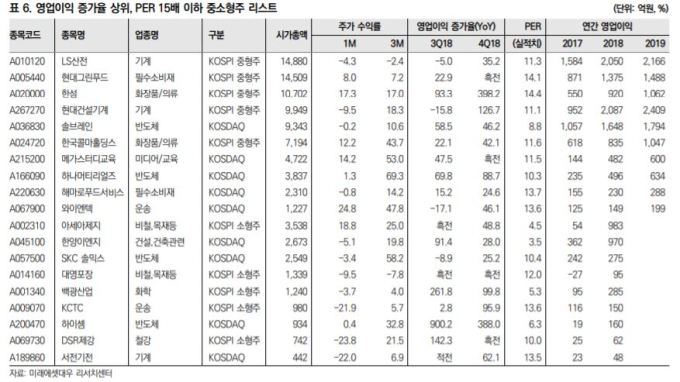

유 연구원은 "영업이익 증가율이 높고 실적치 기준 주가수익배율(PER) 15배 이하인 중소형주를 추천한다. 3개월 전 대비 최대주주 지분율이 상승했고, 실적 개선이 확인된 종목 역시 포함"이라며 "LS산전, 현대그린푸드, 한섬, 서전기전 등 30개 종목을 추천한다"고 말했다.

cherishming17@newspim.com