[서울=뉴스핌] 채송무 기자 = 10월 은행권에서는 대출은 늘고 예금은 줄어드는 움직임이 뚜렷하게 나타났다. 일반 가계와 기업 모두 돈을 더 빌렸지만, 통장에 들어온 돈은 오히려 빠져나간 셈이다.

BNK투자증권에 따르면 10월 한 달 동안 은행에서 나간 전체 대출은 약 9조4000억원 늘어 9월보다 증가 규모가 커졌다.

기업대출이 약 5조9000억원 늘었고, 이 중 중소기업 대출이 대부분을 차지했다. 가계대출도 약 3조5000억원 증가해 전월보다 늘어나는 폭이 커졌다. 중소기업은 부가가치세 납부 시기(10월 말)를 앞두고 자금 수요가 커졌고, 은행들도 적극적으로 대출을 취급하면서 증가폭이 확대됐다. 가계는 주택담보대출과 신용대출 모두 늘었지만, 집 거래가 줄며 전세자금 수요가 둔화돼 주담대 증가세는 다소 진정됐다.

대출이 늘어난 것과 달리, 예·적금 등 총수신은 약 22조9000억원이나 줄어 9월 큰 폭 증가에서 급격히 방향을 바꿨다. 정기예금은 약 13조6000억원 늘어 크게 증가했다. 반대로 수시입출식예금(보통예금, 기업 자금 등)은 20조원 이상 빠져나갔다.

이는 9월 말 재무관리를 위해 잠시 넣어 두었던 법인 자금이 다시 빠져나간 데다, 부가가치세 납부 등으로 기업 자금이 대거 출금된 영향이 컸다. 일부 은행은 규제비율을 맞추기 위해 정기예금을 적극 유치하면서 장기성 예금이 늘어났다.

10월 말 기준 은행 전체의 평균 금리를 보면, 대출과 예금 금리가 모두 아주 조금 내려갔다. 잔액 기준 총대출 금리는 연 4.21%로 전월보다 0.02%포인트 하락했고, 잔액 기준 총수신 금리는 연 2.03%로 0.01%포인트 하락했다.

이로 인해 은행이 예금으로 조달해 대출로 운용하면서 남기는 이자 차이(예대금리차)는 2.19%포인트로 전월보다 0.01%포인트 줄었다. 신규로 취급된 대출과 예금 기준으로 보면, 대출금리는 약간 내리고 예금금리는 조금 올라 예대금리차가 더 눈에 띄게 축소됐다.

전문가들은 내년 은행 대출 증가율이 4%를 밑돌 것으로 보고 있다. 주택담보대출 규제, 중소기업 대출에 대한 리스크 관리, 낮은 시장금리로 인한 대기업 대출 수요 감소 등이 복합적으로 작용할 것이라는 설명이다.

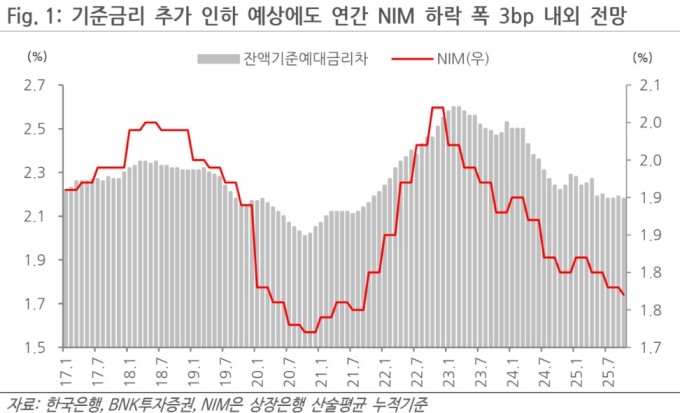

다만 기준금리가 추가로 내려가더라도, 은행들이 자금 조달 구조를 조정하고 자본비율(보통주자본비율, CET1) 관리를 강화하고 있어 순이자마진(NIM) 하락 폭은 연간 약 0.03%포인트 수준에 그칠 것으로 예상된다. 이는 은행 수익성이 크게 흔들리지는 않을 것이라는 의미로 해석된다.

dedanhi@newspim.com