AEC 기술 업계 표준 자리잡기 시도

경계 시각도, 대형사의 공세 우려

높은 주가 수준도 부담, P/E 78배

이 기사는 8월 14일 오후 4시20분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<'서학개미 픽' 크레도 ①구리선에 칩 넣었더니 빅테크 줄섰다>에서 이어짐

[서울=뉴스핌] 이홍규 기자 = 주가 상승폭도 성장세에 맞춰 폭발적이다. 크레도의 주가는 현재 121.13달러(13일 종가)로 최근 3개월 사이 105% 뛰어 2배가 넘었다. 연초 이후 상승률은 80%로 낮아지지만 최근 1년 기준으로 봤을 때 323%로 주가가 4배를 넘었다.

미즈호의 비제이 라케시 애널리스트는 2026회계연도 말(내년 4월)까지는 주요 고객 2곳이 추가 될 것으로 전망하고 회사의 'n-1' 기술이 전력 소비 측면에서 경쟁 우위를 갖고 있다고 평가했다.

*n-1 기술은 반도체 업계에서 최신 공정(n) 대신 한 세대 전의 성숙한 공정을 사용하면서도 최신 공정과 동등한 성능을 달성하는 크레도만의 독특한 설계 전략이다.

◆업계 표준 시도

전문가 사이에서는 당분간 크레도의 급성장세 지속을 기대하는 시각이 나온다. 크레도가 AEC를 처음 상용화(2019년 상용화 가능 발표)한 데 따른 선점 효과와 기술 표준 주도를 통한 대형 고객의 추가 확보를 염두에 둔 전망이다.

AEC를 처음 상용화한 크레도는 경쟁사와 상당한 시간적 격차를 확보했다는 평가가 많다. 아마존 같은 하이퍼스케일러 업체의 기술 검증에는 짧게는 수개월, 길게는 1년이 소요된다. 크레도는 이미 아마존과 마이크로소프트 등을 고객사로 둔 터라 추가 대형 고객 확보가 수월하다.

크레도의 AEC 기술은 업계 표준으로 자리잡기를 시도하고 있다는 설명이 나온다. 크레도는 2019년 마이크로소프트 등 26개 기업이 참여한 이른바 'HiWire 컨소시엄' 설립을 주도했다. 관련 컨소시엄은 여러 제조사의 AEC가 서로 호환되도록 통일된 표준 사양을 개발하기 위함이다.

상호 호환성 표준은 경쟁사 제품과도 호환되게 만들어 손해처럼 보이지만 대형 고객 시장의 문을 열어야 하는 크레도에는 이득이다. 아무리 좋은 기술이라도 다른 업체도 제조할 수 없는 독자 규격이라면 단일 공급업체 의존성을 꺼리는 대형 고객들은 도입을 주저하기 때문이다.

◆"안정 성장 시작"

월가 애널리스트 사이에서는 크레도와 AEC에 대해 점유율 수치 자체보다 '상용화 주도→표준·생태계 확립 시도→하이퍼스케일러 고객 다변화'라는 성장 궤적에 주목하며 안정적인 성장의 시작으로 보는 의견이 나온다.

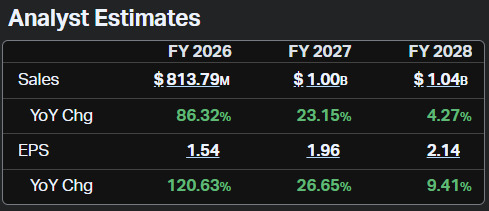

지난해 라이트라운팅에 따르면 AEC 시장은 2028년까지 2023년 대비 연평균 45% 성장할 것으로 전망됐다. 코이핀이 집계한 애널리스트 컨센서스에 따르면 크레도의 2026회계연도 연간 매출액은 8억1400만달러로 전년 대비 86% 증가가 예상된다.

현재 애널리스트들의 크레도에 대한 투자의견은 모두가 '매수(팁랭크스 조사 12명)'다. 니덤의 퀸 볼턴 애널리스트는 크레도에 대해 "향후 3년 동안 반도체 부문에서 가장 빠른 매출 성장 스토리를 실현하는 기업 중 하나가 될 것"이라고 했다.

◆경계 시각도

크레도에 대해 경계의 시각이 없는 것은 아니다. 브로드컴과 마벨 같은 거대 경쟁사가 양산 체제를 통해 가격 공세를 펼칠 가능성이 있어서다. 이렇게 되면 65% 전후의 매출총이익률을 올려왔던 크레도의 높은 마진이 압박을 받을 가능성이 있다.

크레도 주도의 표준이 아직 업계에 확실히 자리 잡지 않은 점도 배경으로 꼽힌다. 현재 AEC 시장은 크레도 주도 진영과 일반 표준이 공존하는 '혼합 표준' 상태다. 브로드컴은 크레도 진영에 속하지만 마벨이나 아스테라는 크레도 진영과 거리를 둔다.

투자 측면에서는 높은 주가 수준이 부담이다. 크레도의 주가수익배율(PER, 포워드)는 78.4배다. 종전보다는 개선됐지만 절대치로는 여전히 높은 수준이다. 담당 애널리스트 전원이 매수 의견을 제시했지만 이들의 평균 목표가(12개월 내 실현 상정)는 104.09달러로 현재가보다 14% 낮다.

bernard0202@newspim.com