하반기 AI 자동화·IDC·AICC로 수익성 강화

주주환원 확대·재무 안정화로 장기 성장 기반 확보

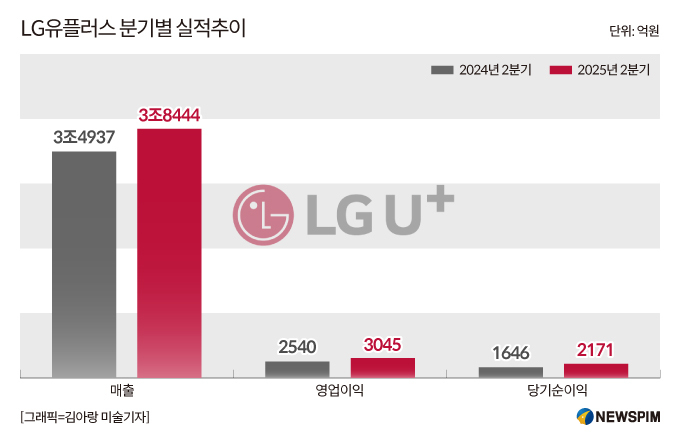

[서울=뉴스핌] 양태훈 기자 = LG유플러스가 올해 2분기 연결 기준 영업이익 3,045억 원을 기록하며 분기 기준 사상 최대 실적을 달성했다. 이는 전년 동기 대비 19.9% 증가한 수치로, 서비스수익과 당기순이익도 함께 성장하며 전 사업 부문에서 고른 실적을 기록했다.

8일 여명희 LG유플러스 최고재무책임자/최고리스크책임자(CFO/CRO)는 이날 열린 2025년 2분기 실적발표 컨퍼런스콜에서 "LG유플러스는 2분기 연속 실적 개선 흐름을 이어갔으며, 수익성 중심의 경영 기조가 실질적 성과로 이어졌다"며 "이는 자원의 효율적 재배치와 AI 워크에이전트를 활용한 생산성 향상이 기반이 됐다"고 설명했다.

또 "AI 기반 자동화와 고객 맞춤형 AS 상품 차별화, AICC·IDC·DBO 중심의 AX 사업 확대를 통해 수익 구조의 근본적인 개선이 이뤄졌다"며 "하반기에는 이러한 구조 개선 효과를 더욱 가속화해 안정적인 성장과 수익성 극대화를 달성하겠다"고 강조했다.

◆ 2분기 '수익성·재무 안정성' 모두 개선

2분기 LG유플러스는 연결 기준 실적으로 매출 3조 8,444억 원, 영업이익 3,045억 원을 기록했다. 이는 전년 동기 대비 매출은 10%, 영업이익은 19.9% 증가한 수치로, 시장 예상치를 웃도는 성과다. 증권정보업체 에프앤가이드는 LG유플러스의 2분기 실적 컨센서스(증권사 전망치 평균)로 매출 3조 6,815억 원, 영업이익 2,786억 원, 당기순이익 1,816억 원을 제시한 바 있다.

|

매출에서 단말수익을 제외한 서비스수익은 3조 164억 원으로 전년 동기 대비 2.5% 증가했다. 단말수익은 8,280억 원으로 전년 대비 50.6% 급증했다. 영업이익률은 10.1%로 전년 동기 대비 1.5%p 개선됐고, EBITDA는 6.2% 증가한 9,772억 원을 기록했다. 당기순이익률도 0.9%p 상승한 5.6%로 수익성 개선을 입증했다.

재무 구조 안정성도 크게 향상됐다. 지난해 말 대비 총자산은 1.2% 감소했으나, 총부채는 4.4% 줄어든 10조 4,528억 원을 기록했다. 반면 자본총계는 같은 기간과 비교해 2.8% 증가한 9조 140억 원으로 늘었다. 이에 따라 순차입금비율은 전년 말 대비 6.2%p 개선된 54.5%, 부채비율은 8.8%p 개선된 116%를 기록했다.

비용 측면에서 2분기 마케팅비는 전년 동기 대비 3.5% 증가한 5,401억 원을 기록했다. 다만, 서비스수익 대비 비중은 19.2%로 전년과 동일 수준을 유지했다. 설비투자(CAPEX)는 전년 동기 대비 29.4% 감소한 3,933억 원으로 효율성을 높였다.

여명희 CFO는 "차입금 축소를 통한 재무구조 안정화가 계획대로 진행되고 있으며, 효율적인 설비투자 집행으로 상각비 증가를 제한했다"며 "AX 전환과 조직 구조 개선으로 인건비도 전년보다 줄었다"고 전했다.

◆ '모바일·스마트홈·기업인프라' 사업 부문 고른 성장

2분기 모바일 서비스수익은 전년 동기 대비 4.3% 성장한 1조 5,856억 원을 기록하며 지난 2021년 3분기 이후 가장 높은 성장률을 달성했다. 전체 모바일 가입 회선은 전년 동기 대비 9.9% 늘어난 2,991만 7,000개로 3,000만 달성에 근접했다.

MNO 가입 회선은 전년 동기 대비 5.5%, MVNO 가입 회선은 21.7% 늘어 898만 7,000개를 기록했다. MVNO는 6개 분기 연속 20% 이상 성장세를 유지했다. 5G 핸드셋 보급률은 79.9%에 달했고, MNO 해지율은 전년 동기 대비 0.07%p 개선된 1.06%를 나타냈다.

강진욱 LG유플러스 모바일·디지털혁신그룹장은 "디지털 중심 성장 전략으로 가입자 순증과 안정적인 매출 확대를 이뤘다"며 "세계 최초 온디바이스 AI 기반 '안티딥보이스'·'안티딥페이크' 기술과 익시오 단말 확대를 통해 보안·AI 서비스를 강화했다"고 밝혔다.

스마트홈 수익은 인터넷 매출 증가로 전년 동기 대비 2.7% 성장한 6,366억 원을 기록했다. IPTV 매출은 지난해 같은 기간과 비교해 1.3% 감소했으나, 인터넷 수익은 기가인터넷 가입자 증가로 6.7% 성장했다. 초고속인터넷 가입자는 547만 9,000명(전년 동기 대비 4.0% 증가)으,로, 500M 이상 가입자 비중이 81.3%를 차지했다. IPTV 가입자는 569만 9,000명으로 3.3% 증가했다.

기업인프라 수익은 EV충전사업 양도 영향으로 전년 동기 대비 0.3% 감소한 4,277억 원을 기록했으나, IDC 매출은 5.0% 늘어난 963억 원을 달성했다. 솔루션 사업 역시 지난해 같은 기간과 비교해 1.9% 줄었으나, 자회사 LG유플러스볼트업은 완속 충전 시장 4위 사업자로서 신규 설치 대수 1위를 기록했다.

안형균 LG유플러스 기업AI사업그룹장은 "자체 센터 구축과 자산운용사 협업을 병행해 IDC 사업을 확장하고 있다"며 "DBO 방식 신규 센터 운영으로 국내 1위 IDC 사업자 지위를 확보하고, 이를 기반으로 해외 시장 진출과 신규 서비스 확대도 추진하겠다"고 강조했다.

◆ 하반기 'AI·AX 사업 확대' 추진...주주환원 정책도 더욱 강화

LG유플러스는 하반기에도 AI 기반 자동화와 AX 사업 확장을 통해 성장 모멘텀을 이어간다는 전략이다.

이에 대해 안형균 기업AI사업그룹장은 "오픈AI와의 전략적 파트너십을 통해 AICC를 하반기 중 출시할 예정으로, LG AI연구원의 '엑사원(EXAONE)'과 오픈AI의 '챗GPT'를 결합해 발화 인식 정확도를 높였다"며 "AIDC와 AICC를 중심으로 B2B 경쟁력을 더욱 강화하겠다"고 전했다.

주주 환원 정책도 강화된다. LG유플러스는 보유 중인 자기주식 1.55%(장부가 약 1,000억 원) 전량을 소각하고, 추가로 800억 원 규모의 자사주를 매입한 가운데, 연간 현금 배당금은 작년 수준인 주당 279.4원을 유지할 계획이다. 올 2분기 중간배당금은 주당 250원으로 결정됐다.

여명희 최고재무책임자(CFO)는 "비핵심 사업 정비와 디지털 전환을 통해 비용을 절감하고, 수익성을 극대화하겠다"며 "최근 높아진 보안 이슈에 대응하기 위해 네트워크 및 데이터 보안 체계도 강화 중"이라고 전했다.

dconnect@newspim.com