올해부터 건설경기 악화 영향 실적 반영 본격화...건자재 부문 실적 하락세

실리콘 부문 연간 2조원대 매출 유지...도료 부문 성장세로 매출 만회 전

[서울=뉴스핌] 조수민 기자 = 올해 1분기 기대 이하의 실적을 거뒀던 KCC가 2분기 반등의 기재개를 켜 향후 행보가 주목된다.

지난 2023년부터 시작된 건설경기 위축의 영향이 올해부터 KCC 실적에 본격적으로 반영되고 있다. 그럼에도 실리콘과 도료 부문이 안정적으로 매출을 내며 전체 실적의 급격한 하락세를 일정 부분 방어할 것으로 예상된다.

11일 금융정보업체 에프앤가이드에 따르면 올해 2분기 KCC의 매출 추정치는 1조7147억원이다. 지난해 2분기(1조7787억원) 수준에는 미치지 못하지만 올해 1분기(1조5993억원)를 상회하는 수치다. 영업이익 추정치는 1163억원이다. 마찬가지로 전년 동기(1406억원) 대비 낮지만 직전 분기(1034억원)를 넘을 것으로 보인다. 당기순이익 추정치는 578억원으로 1년 전(-328억원) 대비 흑자 전환, 지난 1분기(441억원) 대비 확대된 수치다.

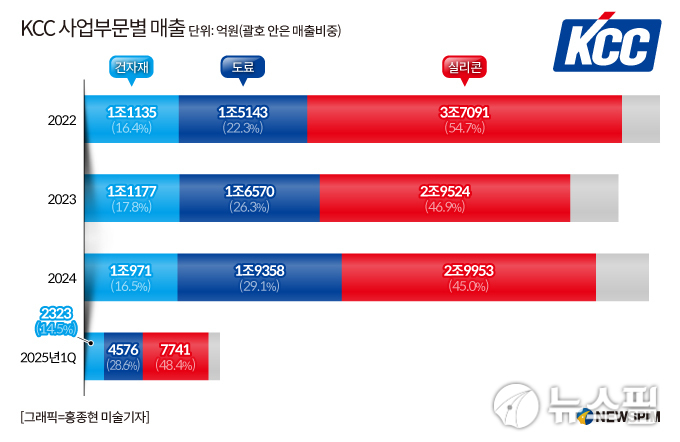

전년동기 대비 부진한 성적표다. 다만 KCC가 일정 수준 이상의 실적 방어선을 구축했다는 평가가 나온다. KCC의 본업인 건자재 부문은 PVC(폴리염화비닐) 창호, 석고보드, 그라스울 등 제품 판매를 통해 매출을 확보한다. 이 제품들은 건축 공사의 후반부에 투입되는 마감재다. 이로 인해 건설 경기 변화는 1~2년의 시차를 두고 제품 수요에 영향을 미친다. KCC의 지난해 실적에는 2022~2023년 건설경기 흐름이, 올해 실적에는 2023~2024년의 착공 여건이 반영된다.

2023년과 2024년은 건설경기 침체가 본격화된 시기다. 국토교통부 통계에 따르면 전국 주택 착공 실적은 2023년 24만2188가구, 2024년 30만5331호에 불과했다. 2021년(58만3737호), 2022년(38만3404호)에 비해 크게 감소했다. 고금리 기조가 지속되며 건설사의 자금 조달이 어려워지고 지방 미분양 증가로 부동산 개발업체들이 사업 추진에 소극적으로 돌아선 탓이다. 해당 년도의 착공 감소로 인한 건자재 수요 위축이 지난해 4분기부터 본격적으로 KCC 실적에 반영되고 있다. 이를 고려하면 올해 2분기 실적 전망은 상대적으로 선방했다는 분석이다.

이는 건자재를 제외한 사업의 약진에서 비롯된다. 올해 1분기 기준 KCC 매출에서 가장 큰 비중을 차지하는 것은 실리콘 부문이다. 지난 2019년 미국 실리콘 기업 모멘티브퍼포먼스머티리얼즈(모멘티브) 인수 후 실리콘 부문은 40% 이상 매출비중을 기록하고 있다. 기존 모멘티브가 세계 3대 실리콘 및 석영·세라믹 제조업체였던 만큼 실리콘 부문 매출이 전체 실적을 견인하는 것이다. 실리콘 부문은 2021년(3조1203억원)과 2022년(3조7091억원)에 연간 3조원대 매출을 냈다.

2023년부터는 중국산 저가 실리콘의 확산으로 실리콘 부문 매출이 2조원대로 다시 주저앉았다. 그러나 올해에는 하반기로 갈수록 중국산 실리콘의 여파가 일정 부분 안정화될 것으로 보인다. 공급과잉으로 실리콘 가격이 추락하자 일부 중국 업체가 실리콘 생산을 중단하면서다. KCC의 경쟁사인 노르웨이 범용 유기실리콘 업체 엘켐이 실리콘 사업부 매각을 검토하고 있는 것도 호재다. 실리콘 사업의 전방산업인 의료, 제약, 화장품, 자동차, 우주, 전기전자, 항공산업 등 업황이 올해 견조한 흐름을 이어갈 것으로 기대된다.

도료 사업의 성과도 눈에 띈다. KCC 도료 부문은 건축용 도료 뿐 아니라 건설경기의 영향을 받지 않는 선박용, 자동차용 도료 등 제품군이 다양하다. 건설업계와 달리 조선업계와 자동차업계는 업황이 양호하다. 이 때문에 KCC는 건자재와 건축용 도료의 판매 부진을 산업용 도료의 매출로 만회하고 있다. 범현대가 기업으로서 현대자동차, HD현대중공업으로부터 안정적으로 매출을 끌어오고 있기도 하다.

실제 도료 부문 매출은 ▲2022년 1조 5143억원 ▲2023년 1조 6570억원 ▲2024년 1조 9358억원으로 성장세다. 올해 1분기 기준 도료 부문 영업이익은 건자재 부문(2374억원), 실리콘 부문(2060억원)보다 우위인 5592억원이다. 친환경 규제가 강화되면서 특수 도료 수요가 확대되고 있다. 이처럼 높은 기술력이 요구되는 시장에서는 대기업의 경쟁력이 더욱 부각되고 있다. 이런 흐름에서 국내 도료업계 점유율 1위인 KCC 도료 제품도 일정 부분 반사이익을 얻는 모양새다.

KCC 관계자는 수익성 확보 방안에 대해 "건자재 부문에 대해서는 하이엔드 제품 및 기능성 제품을 확대해 건축 시장 감소에 대한 대응 전략을 수립할 것"이라고 밝혔다. 이어 "실리콘 부문은 원가 경쟁력 개선을 위한 구조적 개선 노력을 전개하고 있다"며 "도료 부문은 고수익 선도 제품을 개발하고 환경 규제에 대응 가능한 제품으로 시장에 대응할 것"이라고 말했다.

blue99@newspim.com