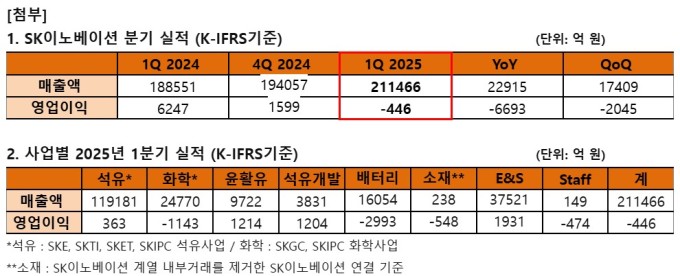

[서울=뉴스핌] 정탁윤 기자 = SK이노베이션은 30일 2025년 1분기 실적발표에서 매출액 21조1466억원, 영업손실 446억원을 기록했다고 밝혔다.

SK이노베이션은 "1분기 SK이노베이션 E&S사업 매출이 온전히 반영되는 등에 따라 전분기 대비 매출액이 1조7049억원 증가했지만, 영업이익은 배터리 사업에서의 이익 증가에도 불구하고 국제유가 및 정제마진 약세 등으로 인해 감소했다"고 설명했다.

올해 배터리 사업 전망에 대해 "관세 및 전기차 관련 정책 불확실성 지속에도 불구, 최근 완성차 업체들의 미국 내 현지화 흐름이 가속화되고 있다"며 "올해 미국 배터리 가동률과 판매량이 대폭 개선될 것이며, 배터리 판매 물량 확대 및 운영 효율 개선 바탕 원가 절감 등을 통해 수익성을 개선해 나가겠다"고 밝혔다.

SK이노베이션은 3월 닛산자동차와 중형급 전기차 100만대 분인 99.4GWh 규모 배터리 공급계약을 체결하고, 이달 미국 전기차 스타트업 슬레이트(Slate)로부터 20GWh 신규 수주에 연이어 성공했다. 금번 수주는 고객 다변화는 물론, 글로벌 핵심 전기차 시장인 북미 지역에서의 공급처 확대라는 점에서 큰 의미가 있다는 설명이다.

SK이노베이션 석유개발사업(E&P) 자회사 SK어스온은 올 1분기 베트남 15-2/17 광구에서 원유 부존 확인 및 일산(日産) 최대 1만 배럴 규모 고품질 원유 생산에 성공했다. SK어스온은 올 하반기에 예정대로 추가 탐사 및 평가 작업을 진행하며, 매장량을 확인한 뒤 본격적으로 개발을 추진할 계획이다.

1분기 실적을 각 사업별로 보면 ▲석유사업 매출 11조9181억원, 영업이익 363억원 ▲화학사업 매출 2조4770억원, 영업손실 1143억원 ▲윤활유사업 매출 9722억원, 영업이익 1214억원 ▲석유개발사업 매출 3831억원, 영업이익 1204억원 ▲배터리사업 매출 1조6054억원, 영업손실 2993억원 ▲소재사업 매출 238억원, 영업손실 548억원 ▲SK이노베이션 E&S사업 매출 3조7521억원, 영업이익 1931억원을 각각 기록했다.

tack@newspim.com