AI 설비투자 피크설 잠재울까

"다음 날 변동폭 8%가량 상정"

이 기사는 2월 25일 오후 3시15분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 이홍규 기자 = 인공지능(AI) 설비투자 동향의 '시계탑'과 같은 역할을 하는 미국 반도체 업체 엔비디아(종목코드: NVDA)가 26일(현지시간) 분기 결산을 발표한다. 중국의 저비용 AI 모델인 딥시크의 등장을 계기로 종전까지 확고했던 대규모 AI 설비투자 확대 전망에 균열이 생기며 상반된 시각이 나오는 가운데 엔비디아의 결산이 관련 의문들을 잠재울지 주목된다.

1. 컨센서스는

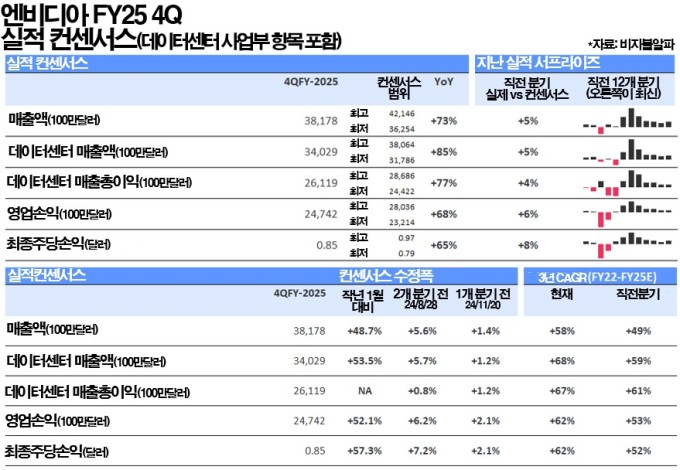

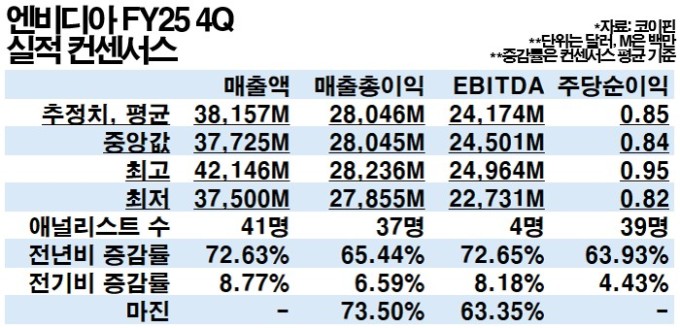

엔비디아가 26일 주식시장 마감 뒤 공표할 실적은 2025회계연도 4분기분으로 작년 11월~올해 1월분에 해당한다. 코이핀이 집계한 애널리스트 컨센서스(평균치)에 따르면 4분기 매출액은 전년동기 대비 73% 늘어난 381억6100만달러(주당순이익은 85센트로 63% 증가 예상)가 예상된다. 3분기 94%, 2분기 122%에서 증가율 둔화가 전망된 셈이지만 여전히 높은 성장세라는 해석에는 변함이 없다.

|

|

실적의 핵심은 전체 매출액의 88%를 차지하는 데이터센터 사업이다. 비지블알파의 컨센서스 집계분에 따르면 데이터센터의 매출액은 340억2900만달러로 전년동기 대비 85% 증가한 것으로 추정된다. 3분기의 112%와 2분기의 155%에 이은 것으로 데이터센터 사업의 여전히 탄탄한 성장세가 회사 전체의 고성장 기조를 뒷받침할 것으로 기대됐다.

차기 분기인 2026회계연도 1분기분(올해 2~4월)에 대한 전체 매출액 가이던스는 61% 증가폭이 상정된 420억달러가 기대되고 있다. 엔비디아는 보통 차기 분기분의 가이던스만 제시하고 연간으로는 내놓지 않는다. 회사가 취급하는 기술이나 시장 환경이 단기적으로 빠르게 발전하고 급변하는 특성을 감안한 조처다.

2. 초점은

이번 결산에서 최대 초점은 차세대 데이터센터용 GPU(화상처리장치) 아키텍처인 블랙웰 제품군 판매 동향이다. 현재 엔비디아는 데이터센터용 칩의 주력 생산·판매 제품군을 종전의 호퍼 시리즈(H100과 H200 등)에서 블랙웰(B100, B200 등) 시리즈로 전환하는 단계에 있다. 작년 12월 출하가 시작됐고 가격은 B200 경우 H200 대비 60~70% 높은 것으로 추산된다.

블랙웰 제품군의 판매 동향이 초점이 되는 이유는 크게 2가지에서다. 첫째는 생산차질 문제로 실상의 변동이 우려됐다는 점이다. 작년 과열·패키징 문제 등 설계상의 결함이 보고돼 출하 일정이 지연된 가운데 주력 제품군 전환 과정에서 불가피하게 발생하는 이익률 하락 등의 단기적 악재가 길어질 수 있다는 염려가 제기됐다. 2025회계연도 4분기 매출총이익률은 73.5%로 직전의 75%에서 150bp 하락한 것으로 추정된다.

|

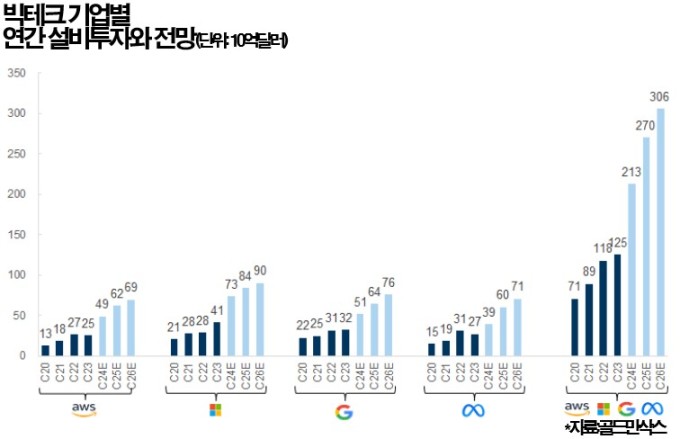

둘째는 AI 설비투자 '피크설'이 제기되는 상황에서 업계의 실제 고성능 칩에 대한 투자수요 감소 여부를 판단하는 중요한 지표가 될 수 있다는 점이다. 저비용 AI 모델인 딥시크의 등장에 이어 최근 마이크로소프트가 민간 데이터센터 임차 계약을 취소했다는 보도가 전해지면서 AI 설비투자에 고비용 투입이 필연적이라는 기존 관점에 의문이 제기되고 있는 터다. 엔비디아의 주가는 물론 AI 관련주의 시세에 큰 영향을 줄 수 있는 요인이다.

3. 우려 일축

현재 엔비디아는 2가지 관점에서 제기되는 우려를 심각하지 않은 것으로 보고 있다. 첫째 수율 문제는 개선된 상태로 생산 일정이 정상 궤도에 올랐다고 했다. 둘째 AI 모델의 저비용화는 관련 기술의 보편화를 촉진하고 결국엔 고성능 모델 개발의 경쟁까지 가속시켜 엔비디아의 칩 수요를 끌어올릴 것으로 본다. 현재 엔비디아의 블랙웰 제품군은 올해 출하 예정분까지 모두 매진되는 등 수요 초과 상태라고 한다.

최근 월가에서 나오는 논평의 맥락도 엔비디아의 설명과 비슷하다. UBS의 티모시 아쿠리 애널리스트는 2025회계연도 4분기 블랙웰 제품군 판매액이 전체 매출액의 24%에 해당하는 90억달러에 이를 것으로 봤다. 종전의 전망치 50억달러에서 크게 상향된 수치다. 아쿠리 애널리스트는 수율 개선에 따른 판매량 향상 덕분에 호퍼 시리즈에서의 신속한 주력 제품군 전환 효과가 발생했을 것으로 낙관했다.

두 번째 초점은 미국 정부의 수출 규제 강화에 따른 중국 매출 추가 감소 우려다. 현재 엔비디아의 매출액에서 중국의 비중은 종전의 25%에서 12%로 줄어든 상태이지만 기여도가 아직 상당하다. 트럼프 행정부는 엔비디아 H20 칩의 대중국 판매도 추가 제한하는 방안을 검토 중이다. 관련 모델은 엔비디아가 수출 규정을 준수하기 위해 중국용으로 H100의 성능을 경량화한 제품이다.

4. 주가 프리미엄은 약화

실적에 대한 주가 반응은 옵션시장의 경우 급변동을 상정하고 있다. ORATS에 따르면 옵션시장에 상정된 엔비디아 주가의 실적 발표 다음 날 변동률은 ±7.7%다. 지난 12개 분기 동안의 다음 날 평균 변동폭 ±7.6%와 유사한 수준이라지만 통상 대형 기업의 실적 발표 뒤 주가 변동폭은 2~3%인 경우가 많다. 또 최근 들어서는 25회계연도 2분기의 경우 6% 급락하고 3분기는 1%가량 떨어지는 등 부정적인 반응이 관찰돼 이번 주가 움직임이 더 주목된다.

▶②편에서 계속

bernard0202@newspim.com