이 기사는 11월 3일 오후 3시23분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 오상용 글로벌경제 전문기자 = 빚은 장부를 옮겨다닐 뿐 자연 소멸하지 않는다. 지난달말 열린 중국의 금융공작회의는 턱밑까지 찬 지방정부 부채를 어떻게 처리 혹은 관리할지 힌트를 제공했다.

지방을 대신해 중앙이 빚을 더 늘리면서 지방의 부채를 중앙정부 장부로 옮겨오는 작업이 진행될 것으로 관측됐다. 단숨에 끝낼 수는 없고 가랑비에 옷 젓듯 서서히 진행될 것이다.

이 과정에서도 전체 정부 부채 비율은 줄지 않고 계속 불어날 공산이 크며 인민은행의 지원 역시 불가피해진다. 미중 갈등으로 외부자금 유입이 줄어드는 상황에서 지방채와 국채 소화를 위해 점점 더 많은 돈이 풀려야 하는데, 이는 위안의 장기 약세를 초래하는 요인 중 하나가 될 수 있다.

1. 지방정부 부채

나라가 빚을 갚는 방법은 크게 두가지다. 세금을 왕창 걷거나 국유자산을 팔아야 한다. 그 외에는 빚으로 빚을 막는 무한 반복이다. 정부가 빚을 내지 않고 근검절약하는 것이 선(善)은 아니다. 복리후생 증진과 경기 사이클 진폭을 줄이기 위해 필요하면 빚이라도 끌어다 써야 한다.

물론 국가부채 수준이 안전선 안에 머무를 때 이야기다. 임계점을 넘어선 빚은 (불어난 이자를 갚기 위해 더 많은 빚을 내면서) 급속도로 자가증식해 손 쓸 수 없는 상황을 초래한다.

외관상 중국 정부의 공식 (GDP대비) 부채 비율은 다른 주요국 정부에 비해 양호하다. 그러나 장부 바깥에 분칠된 숨은 빚이 많다.

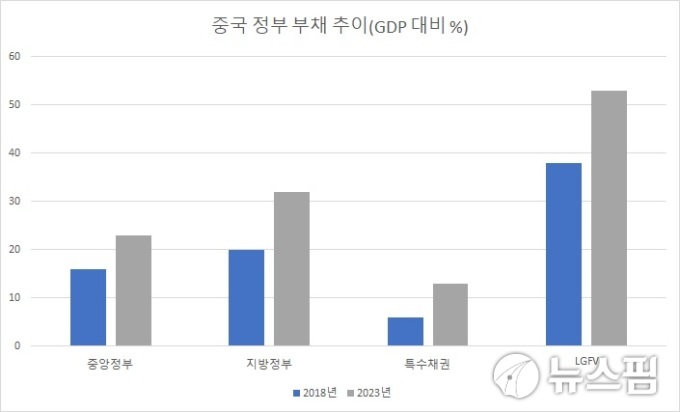

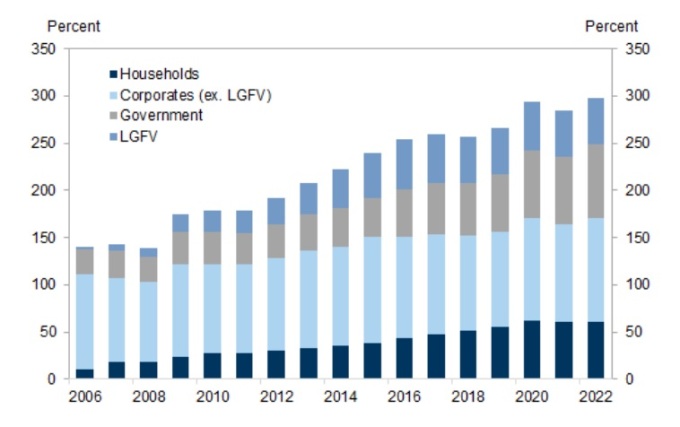

각 기관마다 차이가 있지만 중국의 전체(정부·가계·기업) 부채는 GDP의 300%에 육박하는 것으로 추정된다. IMF에 따르면 이 가운데 정부부채는 GDP의 55%에 불과하다. 물론 장부에 공식 기록된 부채만 그 정도다. 여기에 은닉된 부채, 즉 부외부채를 포함하면 이야기가 달라진다. 지방정부융자플랫폼(LGFV)이 발행한 부채(GDP의 53%), 다양한 특수채권(13%)을 포함하면 정부 부채는 GDP의 120%를 웃돈다.

말도 많고 탈도 많은 지방정부 부채 위험의 대부분은 GDP의 53%에 달하는 LGFV에 대한 것이다. LGFV는 지방정부가 인프라 사업에 필요한 돈을 조달하기 위해 만든 금융도관, 일종의 특수목적회사(SPC)다. 이들의 빚은 문제가 생기면 결국 지방정부가 갚아야할 돈이다.

LGFV가 발행한 채권의 만기는 2023~2026년 집중된다. 올해 4조위안 넘게 만기가 도래하고 내년에도 6조위안에 육박하는 부채가 만기를 맞는다. 2025년과 2026년 만기도래 규모도 각각 5조위안에 달한다. 가히 입술이 바싹 타는 4년이다.

2. "지방과 중앙의 부채구조 최적화"

10월30~31일 열린 금융공작회의에서 발표한 *내용은 딱히 새로운 게 없었다. 다만 지방정부 부채 문제와 관련해 눈길을 끈 문구는 "중앙과 지방정부 부채구조의 최적화(优化中央和地方政府债务结构)"다. 이는 ▲전체 정부 채무의 부담 안분 ▲세수의 조정 ▲재정부양 역할의 분담을 시사한다.

*금융섹터에 대한 포괄적 감독강화, 시스템 리스크 차단 및 부정부패 퇴치. 금융의 실물경제 지원 강화. 지방채 위험관리 및 중소 금융기관 리스크 관리 강화. 민간 및 국유계 부동산업체 동등 대우. 부동산 섹터의 합리적 자금수요 충족.

쉽게 말해 지방정부가 빚을 덜 내거나 기존 부채의 리스크를 관리하는 동안 중앙정부가 좀 더 총대를 메고 그 빈 공간을 채우는 것이다.

당면한 LGFV 채무의 상환 혹은 차환은 지방별로 해법이 나뉘게 된다. 재정상태와 경제여건이 상대적으로 양호한 지방의 LGFV는 시장내 차환이 비교적 수월한 편이다. 반면 재정과 경제여건이 불량한 지방의 LGFV는 차환발행이 여의치 않다. 차환을 하더라도 엄청난 이자를 물어야 한다. 그래서 이런 곳의 LGFV 채무는 지방정부 장부로 옮겨와야 한다. LGFV 부채 상환용 지방채 발행을 통해서다.

한편 가뜩이나 재정이 열악한 지방정부가 지방채 발행분을 LGFV 부채 상환에 할애하다보면 정상적 지방행정과 지역내 공공투자는 어려워진다. 하루 아침에 돈 되는 혁신산업을 창출하거나 유치할 수도 없기에 결국 중앙정부가 빚을 더 내 이들 지방에 계속 교부금을 내려줘야 한다.

이 과정이 반복되면 사실상 지방의 부채(은닉부채 포함)는 중앙정부 장부로 꾸준히 옮겨가게 된다.

향후 후속조치를 봐야 겠지만 이는 지도부가 밝힌 `중앙과 지방의 부채구조 최적화`의 핵심 축을 이룰 것이다. 5년마다 열리는 금융공작회의는 기본적으로 중장기 과제를 다루는 만큼 이 과정은 중국 특유의 `점진주의`를 따를 것이다.

osy75@newspim.com