"한국 모델 개발하고 안되면 OEM 수입차 대체해야"

"2024년에는 신차 출시", 위기 반전 드라마 쓸까

[서울=뉴스핌] 채송무 기자 = 국내 완성차 5개 업체의 1월 실적 중 르노코리아자동차가 유독 내수와 수출 모두에서 역성장을 하면서 올해 위기가 심화될 것이라는 분석이 이어지고 있다.

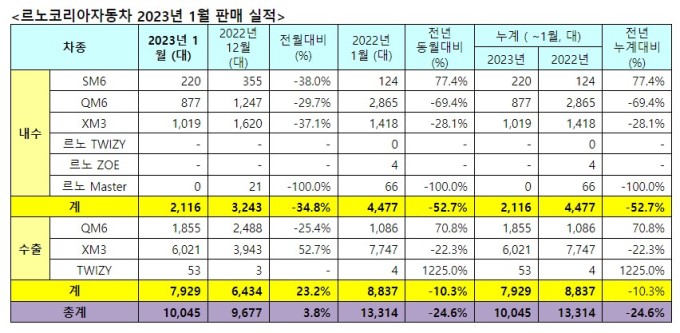

르노코리아는 지난 1월 내수 2116대, 수출 7929대로 총 1만045대의 판매 실적을 거뒀다. 내수는 전년 동월 대비 -52.7%, 수출은 전년 대비 -10.3%로 저조한 성장을 보였다.

특히 주력인 QM6와 XM3가 내수에서 모두 좋지 않은 성적을 낸 것이 뼈아팠다. SM6는 전년 동월 대비 77.4% 늘었지만, QM6는 전년 대비 -69.4%, XM3는 전년 대비 -28.1%의 성적을 보였다. 다만 수출에서는 QM6가 70.8% 늘었고, XM3는 수출에서도 -22.3%의 성적을 냈다.

르노코리아 측은 1월 수출에 대해 최근 자동차 전용 선박 확보난과 높아진 수출 물류비로 어려움을 겪고 있는 상황이 반영된 것이라고 설명했다. 최근 글로벌 경제난과 고금리 등 어려운 경제 상황에 통상 낮은 실적을 나타내는 1월의 특성도 반영됐다는 것이다.

그러나 전문가들은 르노코리아가 올해도 위기 국면을 맞이할 것이라고 평가했다. 더욱이 르노코리아가 올해 신차 출시 계획이 없는 것을 꼬집으며 이같은 상황이 지속되면 한국 철수라는 말이 나와도 이상하지 않다고 지적했다.

김필수 대림대 미래자동차학부 교수는 "당장 철수라는 이야기가 나와도 이상하지 않은 상황일 정도로 위기"라며 "차가 없으면 회사가 존재할 이유가 없는 것"이라고 꼬집었다.

이항구 박사는 "올해 신차가 나올 것이 없다고 하는데 모기업이 신경을 덜 쓰는 것 같다"라며 "우리 만의 특화된 우위가 없는 상황에서 이런 상황이 계속되면 쉽지 않다. 결국 산학연관 중심으로 가야 하는데 르노는 상대적으로 약하다"고 진단했다.

이호근 대덕대 자동차학과 교수는 "국내 노동 생산성이 너무 부족한 문제가 있다. 일본 닛산에 비해 인건비가 15% 높고 파업이 지속되는 상황에서 생산물량을 밀어주는데 르노도 한계가 있다"라며 "물량이 확보되지 않고 노동 생산성이 떨어지니 적자폭이 늘어나는 것"이라고 분석했다.

이 교수는 "이런 식으로 가면 철수 밖에는 답이 남지 않을 수도 있다"라며 "국내 소비자로부터 르노가 국산차 대우도 못 받고 있고, 품질이나 디자인에서 호응을 받는 것도 아니다. 이런 상황이라면 생산성이 떨어지는 공장을 유지할 필요성을 르노 본사가 갖지 못할 수도 있다"고 조언했다.

르노 본사에도 새로운 모델 개발과 함께 OEM 수입차를 통해서라도 공백을 메워야 한다는 조언도 나왔다.

김필수 교수는 "한국적 모델도 당연히 개발해야 하지만 그것이 안되면 OEM(위탁생산) 수입차라도 메워서 해야 하는데 미흡하다"라며 "글로벌 완성차 업체가 좋은 차를 가져오지 못한다는 것은 말이 안된다"고 말했다.

르노는 일단 올해 신차가 없는 것은 사실이지만, 2024년에는 신차 출시를 준비하는 등 반전을 노리고 있다. 르노 측은 완전 신차는 아니지만 자사 브랜드인 QM6 LPe를 기반으로 1열의 운전석과 조수석을 제외한 모든 실내 공간을 적재함으로 사용할 수 있는 LPG 모델, 코드네임 QM6 QUEST를 출시 예고하기도 했다.

르노코리아가 쉽지 않은 2023년을 이기고 2024년 새로운 반전 드라마를 쓸 수 있을지 주목된다.

dedanhi@newspim.com