중국 정부 중의약 산업 육성, 양대 브랜드 호재

[편집자] 이 기사는 6월 30일 오후 4시16분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 강소영 기자=중의약(中醫藥) 업계에서 편자황(片仔癀)과 운남백약(雲南白藥)은 양대산맥과 같은 존재이다. 두 기업 모두 중의약품계의 대표 제약사이자 유구한 역사를 가졌다. 비슷한 점이 많아 시장에서 자주 비교가 되고 있다.

1급 보호 중약품목, 높은 브랜드 인지도, 생활 화학제품으로 제품 다양화 추구, 상장 후 주가 100배 이상 상승 등 두 기업은 공통점이 매우 많다.

그러나 약품의 상업적 가치, 잠재 성장성, 점유 시장, 미래 전략에서 차이점도 뚜렷하다. 중국 중의약 시장을 높게 평가하고 관련 주식에 관심을 가지고 있는 투자자라면 두 기업의 다른 특징을 이해할 필요가 있다.

◆ 브랜드 입지: 황실 '어용약방' vs. 서민 '전래 약초'

편자황은 명나라 황실의 어용약방, 운남백약은 명·청대 이후 민간에서 전래되는 약초 처방에 뿌리를 두고 있다. 명나라 가정제 시절 궁중의 어의가 폭정을 견디다 못해 어용약방을 가지고 황궁을 탈출, 민간에 전파한 것이 오늘날의 편자황이다. 운남백약은 윈난성(운남) 출신 중의학자 곡환장(曲換章)이 개발한 약제로 알려져 있다.

약재 성분에서도 '신분'의 차이가 뚜렷하다. 편자황은 사향, 우황 등 귀하고 비싼 약재를 사용한다. 공급량에 제한이 있기 때문에 원가 역시 매우 비싸다. 사향의 경우 순금 가격을 웃돌기도 한다. 이에 반해 운남백약의 원료는 대부분 시중에서 흔하게 접할 수 있는 약초로 만들어진다.

원가에서 큰 차이가 나기 때문에 소매가 역시 다르다. 현재 3g짜리 편자황 한 알의 가격은 590위안에 판매되고 있다. 수요가 급증하면서 타오바오 등 온라인 상점에서 한 알에 900~1600위안의 가격에 거래가 되고 있다. 편자황 공식 판매점을 통해서는 1인당 구매 가능 양이 한 달 2알에 불과하다. 운남백약의 가격은 50g+60g 분량 가격이 40위안에도 못 미친다.

◆ 성장성과 수익성: 기업 규모는 운남백약, 성장 속도는 편자황 勝

|

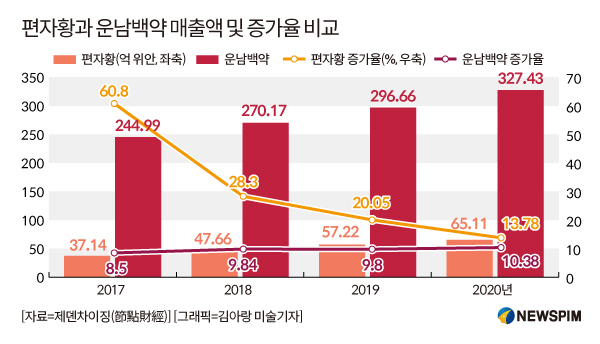

두 기업은 사업 규모에서도 큰 차이가 있다. 운남백약의 매출 규모가 편자황보다 압도적으로 크다. 2020년 기준 편자황의 매출총액은 65억1100만 위안, 같은 기간 운남백약의 매출액은 327억4000만위안(약 5조7000억원)을 기록했다. 이때문에 A주에선 운남백약이 중의약 섹터의 '큰 형' 자리를 차지해왔다.

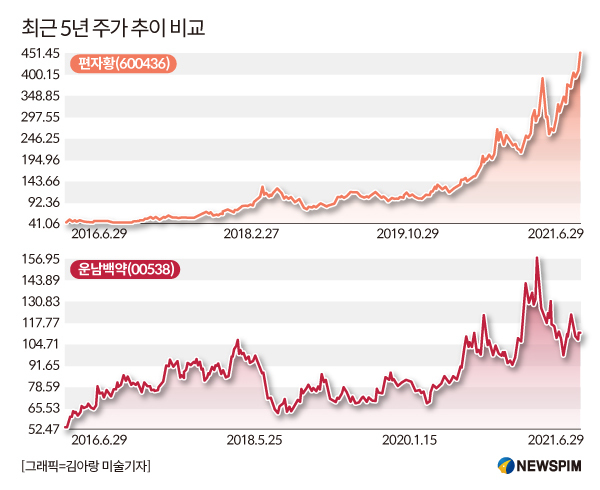

그러나 지난해 8월 운남백약은 편자황에 '형님'의 자리를 내주고 말았다. 편자황의 주가가 급등하면서 시총규모에서 편자황에 밀려났기 때문이다. 2020년 8월 31일 편자황의 시총은 1520억 위안으로 운남백약의 1478억 위안을 추월했다. 이후 두 기업의 시총 '경쟁'은 한 동안 진행됐지만 현재까지 결과는 편자황의 승리다.

그로부터 10개월 뒤인 2021년 6월 29일 기준 편자황의 시총은 2712억 위안, 운남백약은 1460억 위안으로 격차가 1300억 위안에 육박한다. 편자황의 시총 급증은 주가 상승 덕분이다.

재미있는 점은 운남백약의 순이익과 순자산이 편자황을 줄곧 크게 앞서고 있지만, 최근 주가는 편자황의 상승세가 훨씬 거세다는 것이다. 제품의 시장과 기업 자산 규모는 운남백약이 더욱 크지만 주식시장 투자자들은 편자황을 택하고 있는 것으로 해석할 수 있다.

|

2020년 1~3분기 운남백약의 매출액은 239억3100만 위안, 순이익 42억5300만 위안 그리고 순자산은 381억2800만 위안으로 집계됐다. 같은 기간 편자황의 매출액은 50억7000만 위안, 순이익과 순자산은 각각 13억2900만 위안과 75억 2600만 위안이었다. 매출 규모, 순이익과 순자산 모두 운남백약이 편자황의 수 배에 이른다.

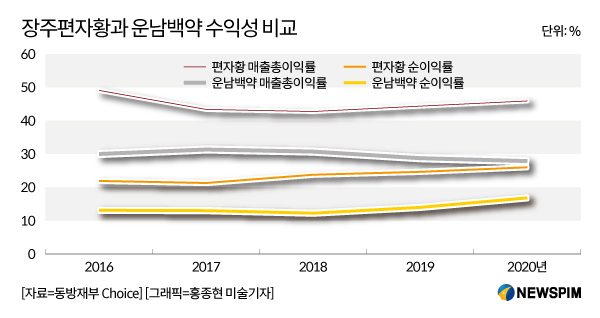

그럼에도 최근 편자황의 주식이 투자자들로 부터 더욱 주목을 받는 것은 성장성과 수익성때문이다. 2020년 상반기 기준 편자황의 총이익률은 77.98%, 같은 기간 운남백약은 8.47%로 열 배가 넘는 차이를 보였다.

연간 매출 증가율 역시 편자황이 운남백약을 크게 앞지른다. 2017~2019년 편자황의 연간 매출 증가율은 35% 이상이었지만, 운남백약은 10%를 밑돈다. 같은 기간 연간 순이익 증가율 역시 35%를 넘어섰지만, 운남백약은 마이너스 증가율을 기록했다.

편자황의 매출 증가율의 급등은 소매가 상승과 직접적인 관련이 있다. 2004년부터 2020년까지 편자황의 국내 소매가는 모두 9차례 인상을 통해 325위안에서 590위안으로 치솟았다. 이 기간 소매가 상승률은 81%에 달한다.

그러나 편자황의 타깃 시장이 고소득 프리미엄 소비층이기 때문에 가격 인상이 매출에 미치는 영향은 크지 않은 편이다. 오히려 최근에는 희귀성을 인정받으며 소장 수요까지 더해져 가격 인상에도 수요가 더욱 늘고 있는 실정이다.

서남증권연구소는 편자황의 소매가 추가 인상 가능성도 제기했다. 비교대상으로 꼽히는 귀주모태 소매가의 2004~2020년 인상률 471%과 비교하면 편자황의 가격 인상률이 높지 않다는 분석에서다.

다만 편자황은 성장속도 역시 다소 둔화하는 양상을 보이고 있다. 2020년 매출의 전년 동기 대비 증가율은 13.78%, 순이익 증가율은 21.62%로 2019년 이전 연평균 35%의 성장률을 크게 밑돌았다.

◆ 신규 전략 사업: 편자황 '화장품' vs 운남백약 '치약'

장주편자황과 운남백약 모두 브랜드 파워를 활용, 중의약 제품 이외 신규 전략 사업 강화에 나섰다. 편자황은 화장품과 샴푸 등 생활화학 제품을 출시했고, 운남백약은 프리미엄 치약 제품으로 새로운 시장을 개척했다.

운남백약은 2005년 기존의 치약과는 차별화를 강조하는 제품을 출시 시장에서 호응을 얻는데 성공했다. 기존 치약 제조사들은 치아 청결 기능에만 주력했지만, 운남백약은 잇몸출혈·구강 점막 손상 개선 등 구강 건강 증진의 기능성 치약을 출시했다.

제품 출시 첫해에만 8000만 위안의 매출을 실현하면서 국민 치약으로 자리잡았다. 운남백약의 치약은 중국 치약 시장에서 줄곧 점유율 1위를 지켜오고 있고, 비중도 더욱 늘어나고 있다. 2019년 20.1%였던 치약 시장 점유율은 2020년 말 22.2%, 2021년 1분기 23.8%로 증가했다.

편자황은 2002년부터 화장품 자회사를 설립해 신규 사업에 돌입했다. 그러나 편자황의 화장품 사업은 2018년에서야 뚜렷한 성장세를 나타내기 시작했다. 2018~2019년 화장품 제품의 연평균 매출 증가율이 50%를 넘어섰다. 2018년과 2019년 화장품 사업 순이익은 두 배가 증가했다. 편자황은 화장품 자회사의 분리 독립 상장을 추진하고 있다.

두 기업 모두 신규사업에서 성공적인 성과를 냈다고 할 수 있다. 2020년 상반기 기준, 장주편자황 전체 매출에서 화장품과 일용 화학품이 차지하는 비중은 13.96%였다. 이들 사업 부문의 매출총이익률은 64.09%를 기록했다. 운남백약의 치약 등 부대 사업 매출 비중은 전체의 34.57%, 매출총이익률은 67.52%에 달했다.

양사는 건강보조식품, 마시는 차 등 다양한 제품을 출시하며 또 다시 신규 사업을 진행하고 있다. 그러나 두 기업 모두 이 부문에서는 뚜렷한 성과를 내지 못하고 있다.

◆ 판 키우는 중의약: 편자황과 운남백약 장단점 뚜렷

|

중의약 시장의 양대 산맥인 편자황과 운남백약은 공통점과 장단점의 차이가 매우 뚜렷하다.

최근 편자황의 성장세와 투자 인기도가 급상승하고는 있지만 한계와 리스크도 분명하다. 편자황은 희귀 원자재 확보가 필수적인데, 원자재의 가격의 급등하면 수익성이 악화될 수 있다. 서남증권(西南證券)은 만약 원자재 가격 상승세에 비해 제품 공급량이 충분히 뒷받침 되지 않으면 순이익 증가율이 타격을 입을 가능성이 있다고 지적했다.

운남백약의 한계점도 분명하다. 업계 전문가들은 운남백약 주력 제품의 시장 점유율의 추가 상승이 쉽지 않다고 판단한다. 국성증권(國盛證券)은 특히 중국 치약 시장에서 부동의 1위를 차지하고 있는 운남백약의 점유율이 한계에 도달했고, 치약 부문의 증가율이 둔화되기 시작했다고 설명했다. 또한 신규 사업 역시 성장 속도가 기대에 미치지 못한다고 밝혔다.

그러나 장기적 투자관점에서는 장주편자황과 운남백약 모두 높은 평가를 받고 있다.

고령화에 따른 건강보조 식품 및 약품에 대한 소비자들의 관심 증가, 중국 정부의 중의학 육성 정책이 더해지면서 중의약 시장도 동반 성장할 것으로 기대되기 때문이다.

코로나19 이후 중국 정부는 중의약의 전염병 예방 및 치료 효과를 적극적으로 홍보해오고 있다. 국무원은 올해 2월 '중의약 특색 발전을 위한 정책 가속화를 위한 통지문'을 발표하고 본격적인 정부차원의 중약 산업 육성에 나섰다.

상재증권(湘財證券)은 중의약 산업 발전 과정에서 제품의 시장 우위와 소비속성을 파악하면 적절한 투자기회를 포착할 수 있다고 밝혔다. 투자 대상을 물색할 때 △ 브랜드 파워 △ 주력 제품의 독자 생산 여부 △ 치료제보다 '소비품'의 속성이 강한 중의약 제품 등을 고를 것을 제안했다. 이러한 중의약 제품은 소매가격 상승 가능성과 정책 리스크에 대한 방어능력이 뛰어나 견고한 실적을 기대할 수 있다고 덧붙였다.

현재 중의약 업계에서 위에서 열거한 특징을 고루 갖춘 기업은 운남백약과 편자황이다. 다만 두 기업의 주력 상품은 치료용 약품으로의 기능이 약하고, 추가 연구개발 투자가 경쟁 제약사에 비해 월등히 낮다는 점은 한계로 지적된다.

jsy@newspim.com