[서울=뉴스핌] 로보뉴스 = 현대차증권은 2일 한국항공우주에 대한 투자의견을 매수, 목표주가를 4만1000원으로 신규 제시했다.

한국항공우주는 'T-50 고등훈련기', '수리온 기동헬기'등 국내 유일의 완성 항공기 제작업체다. 현대차증권 성정환 애널리스트가 작성한 한국항공우주 리포트 주요내용은 아래와 같다.

▶ 미국 T-X프로그램(APT사업)의 수주 실패로 최근 급격한 주가변동을 겪었지만 우수한 가성비를 바탕으로 한 FA-50의 수출 가능성은 여전히 남아있는 것으로 판단됨

▶ 전투기, 헬기 국산화 등 한국의 항공우주산업 제품 국산화 및 수출을 통한 동사의 장기성장 시나리오는 여전히 유효

▶ 투자의견 BUY, 목표주가 41,000원으로 커버리지를 개시함

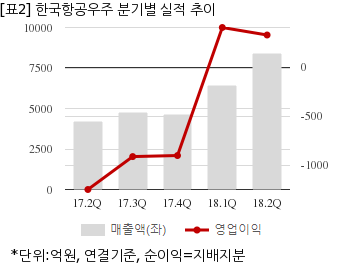

한국항공우주는 올해 2분기 연결기준 매출액이 8390억6330만원으로 전년 동기 4205억5557만원 대비 99.5% 늘었다. 같은기간 영업이익은 332억8614만원으로 전년 동기 -1250억4080만원에서 흑자전환했다. 지배지분 순이익은 273억199만원으로 전년 동기 -802억5079만원에서 흑자전환했다.

이날 오전 9시 34분 현재 한국항공우주 주가는 전일대비 1.50% 상승한 3만3750원이다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

한국항공우주는 'T-50 고등훈련기', '수리온 기동헬기'등 국내 유일의 완성 항공기 제작업체다. 현대차증권 성정환 애널리스트가 작성한 한국항공우주 리포트 주요내용은 아래와 같다.

▶ 미국 T-X프로그램(APT사업)의 수주 실패로 최근 급격한 주가변동을 겪었지만 우수한 가성비를 바탕으로 한 FA-50의 수출 가능성은 여전히 남아있는 것으로 판단됨

▶ 전투기, 헬기 국산화 등 한국의 항공우주산업 제품 국산화 및 수출을 통한 동사의 장기성장 시나리오는 여전히 유효

▶ 투자의견 BUY, 목표주가 41,000원으로 커버리지를 개시함

한국항공우주는 올해 2분기 연결기준 매출액이 8390억6330만원으로 전년 동기 4205억5557만원 대비 99.5% 늘었다. 같은기간 영업이익은 332억8614만원으로 전년 동기 -1250억4080만원에서 흑자전환했다. 지배지분 순이익은 273억199만원으로 전년 동기 -802억5079만원에서 흑자전환했다.

이날 오전 9시 34분 현재 한국항공우주 주가는 전일대비 1.50% 상승한 3만3750원이다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.