텐센트, 거대한 위챗 이용자 기반 서비스에 승부수

양사의 동남아시장 진출 성공 가능성 양극화

[편집자] 이 기사는 11월 21일 오전 11시30분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=배상희 기자] 중국 양대 IT 거물 알리바바와 텐센트가 동남아시아 제3자결제서비스 시장을 무대로 2라운드 경쟁을 펼칠 전망이다.

이미 포화상태인 중국 시장을 넘어 해외 시장 개척으로 사업방향을 전환하고 있는 두 기업에게 있어, 동남아시아는 전자결제서비스 분야의 최대 프론티어(미개척 시장)로 떠올랐다.

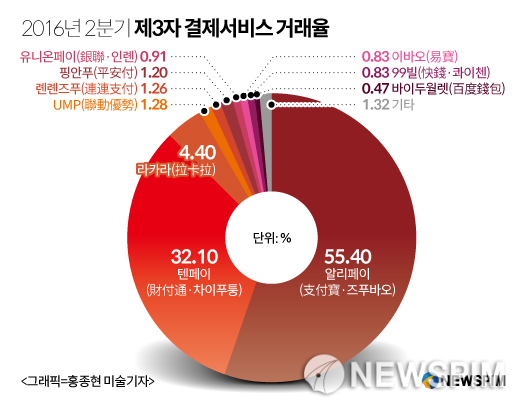

알리페이(支付寶∙즈푸바오)를 앞세운 알리바바, 텐페이(財付通∙차이푸퉁)와 위챗페이(微信支付∙웨이신즈푸)를 앞세운 텐센트가 중국에 이어 동남아시아 전자결제시장의 지형을 변화시킬 수 있을 지 주목된다.

◆ 올해 본토기업과 잇단 합작, 동남아 시장 '노크'

동남아시아 전자결제서비스 시장 진출을 위한 알리바바 그룹의 핵심 전략은 현지 기업과의 합작이다.

알리바바 산하의 금융서비스 업체인 앤트파이낸셜(螞蟻金服∙마이진푸)은 올해 6월 태국 온라인 결제서비스 업체 어센드머니(Ascend Money)의 지분 20% 매입 의사를 밝힌 데 이어 11월에는 어센드머니에 대한 전략적 투자를 선언했다.

이에 앞서 알리바바는 10억 달러를 투자해 동남아시아 최대 전자상거래업체인 라자다 그룹(Lazada Group SA) 인수에 나섰다. 라자다 그룹은 인도네시아, 말레이시아, 필리핀, 싱가포르, 태국, 베트남 등 동남아시아국가연합의 핵심 전자상거래 플랫폼 중 하나다.

이와 관련해 마윈(馬雲) 알리바바 회장은 올해 9월 ‘중국-동남아시아국가연합 박람회’에서 “동남아시아 지역으로 투자를 확대해, 현지의 중소기업과 청년들에게 새로운 기회를 제공하는 데 도움을 주고 싶다”는 뜻을 밝힌 바 있다.

앤트파이낸셜이 제공하는 제3자결제서비스인 알리페이는 해외 5만개 가맹점에서 이용되고 있으며, 이용 영역 또한 공항, 백화점, 면세점, 음식점, 오락 등으로 다양하다. 동남아시아 지역에서는 싱가포르, 베트남, 캄포디아, 필리핀, 인도네시아, 태국 등의 국가에서 서비스 제휴가 이뤄지고 있다.

동남아시아 전자결제서비스 시장은 알리바바의 경쟁상대 텐센트 또한 눈독을 들이는 시장이다.

텐센트는 올해 10월 태국 카시콘은행과 합작을 체결하고, 태국 관광업의 핵심 소비층 중 하나인 중국 여행객에 대한 제3자결제서비스를 제공키로 했다.

올해 3월 텐센트는 동남아시아 최대 게임업체 가레나(Garena)의 1억7000만 달러 규모 시리즈D펀딩에 참여했다. 가레나는 게임산업 외에 쇼피(Shopee)라는 모바일전자상거래 플랫폼과 모바일 결제 서비스 '에어페이(AIRPAY)’를 운영하고 있다. 기업가치는 37억5000만 달러에 달한다.

텐센트가 동남아시아 시장에서 경쟁력을 확보할 수 있는 기반은 거대한 위챗(微信∙웨이신) 이용자에 있다. 최근 홍콩증권거래소에 보고된 ‘텐센트 3분기 실적보고서’에 따르면 텐센트의 모바일 메신저 위챗의 월간 이용자 수는 8억4600만명으로 전년동기대비 30% 증가했다.

|

◆ 동남아시아 진출 성공 가능성 양분화

지난 5년간 전자결제서비스 산업의 발전을 통해 아시아 국가의 국내총생산(GDP) 성장률은 평균 0.06%포인트 증가했다.

실례로 필리핀의 경우 2011~2015년까지 신용카드, 체크카드, 선불신용카드 등 전자결제서비스 이용률이 빠르게 확대되면서, GDP는 46억 페소 증가했다. 동시에 매년 3460개에 달하는 직업이 창출됐다. 태국의 경우 전자결제서비스 사용 확대로 GDP 성장률이 0.19% 증가했고, 베트남의 경우 0.14%, 싱가포르는 0.1% 올랐다. 최근 몇 년간 이들 3개국에서 성장한 전자결제서비스 시장은 전체 GDP 성장률 상승에 긍정적 영향을 미쳤다.

동남아시아 국가 중 전자결제서비스 성장잠재력이 가장 큰 곳은 태국이다. 태국 중앙은행 보고서에 따르면 태국 결제시장에서 가장 큰 비중을 차지하는 분야는 인터넷 뱅킹이고, 그 다음은 모바일 뱅킹을 통한 계좌이체 서비스다. 특히, 모바일 뱅킹 서비스 이용률은 매년 빠르게 늘고 있다.

2016년 1분기까지 인터넷뱅킹을 통한 결제 및 계좌이체 거래액은 2조5600억 밧(Baht, 태국 화폐 단위로 1밧=33원)으로, 전년동기대비 3614억2000만 밧 증가했다. 올해 1분기까지 모바일 뱅킹 누적 거래액은 3585억6000만 밧으로, 전분기 대비 513억9000만 밧 증가했다. 반면, 같은 기간 ATM은행 서비스를 통한 거래액은 224억7000만 밧 감소했다.

전문가들은 알리바바와 텐센트의 무서운 영향력을 고려할 때, 동남아시아의 본격적 진출이 이뤄질 경우, 전자결제서비스 시장 판도가 변화할 것으로 예상한다. 싱가포르개발은행(DBS)의 피유시 굽타(Piyush Gupta) 행장은 알리바바와 텐센트가 거대한 자사의 지불결제서비스 플랫폼을 기반으로 동남아시아 금융업을 변화시키고 있다고 평했다.

다만, 모든 동남아시아 시장의 성장가능성이 큰 것은 아니라는 점에서 다소 부정적인 관측도 나온다.

대표적으로 베트남은 여전히 ‘현금경제’로 운영되는 국가인 만큼, 인터넷쇼핑 또는 일상 소비에서 알리페이나 텐페이를 이용할 가능성이 거의 없다는 주장이다.

베트남 모 글로벌은행 중국 사업본사의 전(前) 총책임자는 알리바바와 텐센트가 베트남 은행∙금융업의 지형을 변화시킬 가능성은 크지 않다면서, 그 가능성이 거의 없다고 봐도 무관하다고 말했다. 베트남 정부가 양사에 시장을 개방할 가능성이 크지 않고, 베트남 자체적으로 제3자결제서비스 플랫폼이 운영되고 있어 양사가 베트남 지불결제 시장으로 진입할 여지는 크지 않다는 지적이다.

이어 베트남의 제3자결제서비스 시장의 성장 가능성은 여전히 크지만, 양사가 단기간 내 시장에서 점유율을 확대할 가능성이 적고, 그에 따른 대규모의 자금투자 또한 요구될 것이라고 말했다.

실제로 현재 베트남의 신용카드 사용률은 보편화되지 않은 상태로, 주로 고소득인구 또는 세계 500대 기업에서 근무하는 화이트컬러 직종의 인구가 사용하고 있다. 다만, 이들 인구 비율은 전체 인구의 2~5%에 불과하다. 베트남은 현재 인터넷쇼핑 결제에서도 착불 현금결제 방식이 보편적으로 활용되고 있다.

[뉴스핌 Newspim] 배상희 기자(bsh@newspim.com)