[뉴스핌=조한송 기자] #사례 1. 투자자 A씨는 2013년 1월 경 2개의 주식종목을 기초자산으로 하는 만기 3년의 종목형 주가연계증권(ELS) 상품에 5000만원을 투자했다. 제시 수익률은 연9.6%. 최초 기준가격 대비 50%를 넘지 않으면 원금을 보장받는 구조였다. 하지만 2014년 10월, 기초자산 중 A주식의 가격이 최초기준가격의 49.1%에 해당돼 낙인배리어에 도달했다. 올해 1월 만기시에는 A주식의 최초기준가격 대비 만기가격 하락률에 따라 2090만원의 투자손실을 입게 됐다.

#사례 2. 투자자 B씨는 작년 7월 경 아래의 만기 6개월의 낙인배리어를 60%로 하는 원유 파생결합증권(DLS) 상품에 3000만원을 투자했다. 올해 1월 브렌트유 가격이 최초기준가격의 58%에 해당돼 낙인배리어에 도달했다. 만기시에는 브렌트유의 최초기준가격 대비 만기가격 하락률에 따라 1287만원의 투자손실을 입게 됐다.

한동안 뜨거웠던 파생결합상품시장의 성장세가 조금씩 둔화되는 양상이다. 투자자들의 손실 경험 등이 쌓이면서 상품 위험성에 대한 경계심이 형성된 것이 이같은 이유 중 하나라는 진단이다.

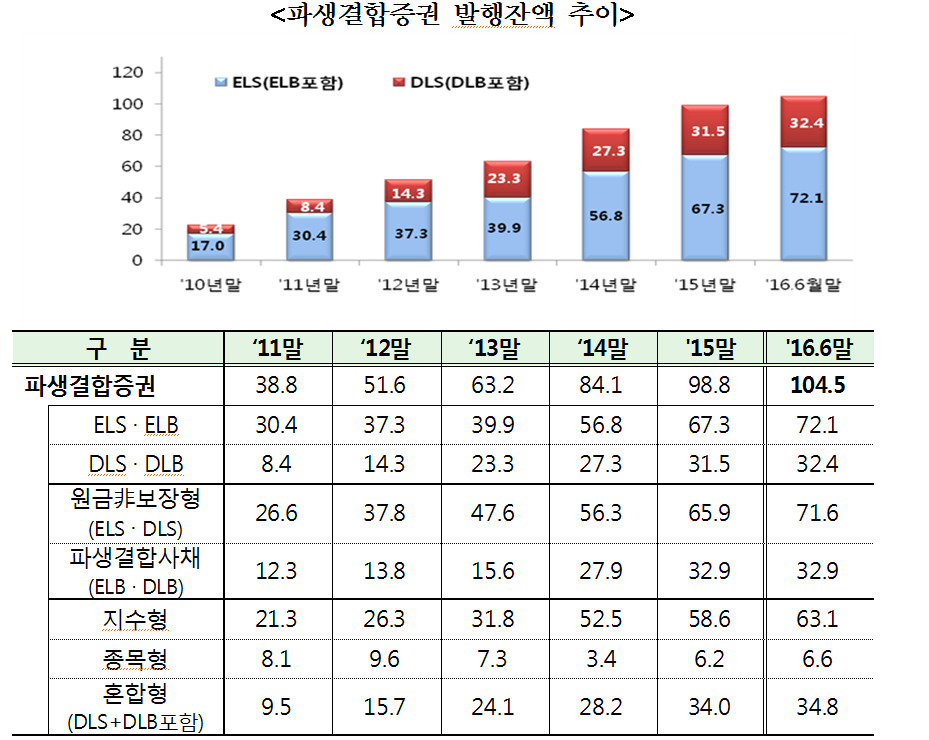

28일 금융감독원에 따르면 6월 말 기준 파생결합증권 발행잔액은 104조5000억원(8월 말 기준 101조5000억원)으로 지난해 말 대비 5조7000억원 증가했으나 증가세는 둔화 추세다. 종류별로는 ELS·ELB 72조1000억원(69.0%), DLS·DLB 32조4000억원(31.0%)의 분포다. 이중 원금 비보장형상품(ELS·DLS)이 71조6000억원으로 전체 발행규모의 68.5%를 차지했다. 지수를 기초자산으로 하는 지수형 ELS 규모는 63조1000억원으로 전체 발행규모의 60.4%의 비중으로 절반 이상을 넘어섰다.

금융감독원은 투자자들이 일상적인 금융거래과정에서 알아두면 유익한 실용금융정보 200가지를 선정해 매주 1~3가지씩 보도참고자료를 통해 안내하고 있다.

이날 자료를 통해 금감원은 투자시 유의사항으로 ▲원금손실이 발생할 수 있는 상품 ▲예금자보호대상이 아니라는 사실▲손익발생조건과 기초자산에 대한 이해는 필수▲기초자산의 수가 많을수록, 제시수익률이 높을수록 더 위험▲손실이 발생하는 경우 손실규모가 크게 나타나는 특성▲중도환매(상환)시 원금손실 위험▲조기상환은 정해진 조건 충족시에만 가능▲기초자산의 가격회복기간 한정 등을 꼽았다.

자세한 내용은 금융소비자정보 포털사이트 ‘파인’ (FINE)을 통해 확인할 수 있다.

금융감독원 측은 “ELS 등 파생결합증권은 원금손실이 발생할 수 있는 상품으로 예금자보호대상도 아니”라며 “손익발생조건과 기초자산에 대한 이해는 필수이며 기초자산의 수가 많을수록, 제시수익률이 높을수록 더 위험하다는 점을 명심해야 한다”고 조언했다.

이어 “자본시장연구원의 연구결과 2003~2015년 손실상환된 ELS의 평균 실현손실률은 37.28%로 나타났다”며 “이익으로 상환될 확률이 높도록 설계돼 있으나 손실이 발생할 경우에는 손실규모가 커지는 꼬리위험(Tail Risk)이 있는 상품”이라고 덧붙였다.

[뉴스핌 Newspim] 조한송 기자 (1flower@newspim.com)