[편집자] 이 기사는 12월 10일 오후 7시 26분 프리미엄 뉴스서비스‘ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=이에라 기자] ## 최근 한 증권사의 40대 프라이빗뱅커(PB) 고객 윤송현(가명)씨는 급하게 돈이 필요해 해외주식계좌에 있는 중국 후강퉁(상하이와 홍콩거래소 간 교차거래) 종목을 담보로 10억여원을 대출받았다. 윤씨는 해외주식 직접투자 양도차익이 금융소득종합과세 때 합산되지 않기 때문에 선호해왔다.

자산가들이 해외주식담보대출에 관심을 보이고 있다. 평소 세금 문제로 해외 직접 투자를 선호하던 이들은 미국부터 중국 상해A주를 필요할 경우 담보대출수단으로 적극 활용하고 있다.

10일 금융투자업계에 따르면 현재 NH투자증권 유안타 현대증권 신한금융투자는 미국과 중국(상해A) 등 해외주식담보대출을 서비스중이다. 키움증권은 내년 서비스를 검토중이다. 삼성증권 미래에셋증권 한국투자증권 KDB대우증권 등 대형증권사들은 아직 서비스를 제공하지 않고 있다.

올해 첫 시행된 해외주식담보대출서비스는 일부 자산가들 사이에서 빠르게 확대되고 있는 것으로 전해졌다.

기존에는 건전성 확보를 위해 공정한 가치 산정이 어렵거나 융자금을 적시에 회수하는데 어려움이 예상되는 해외주식 등 일부에 대한 담보융자가 제한돼 왔다. 하지만 지난 3월 금융투자협회가 금융규제 개혁방안의 일환으로 담보 융자대상 예탁증권 범위를 확대, 해외주식에 대한 담보대출도 가능해졌다.

이에 증권사들은 주식 거래가 활발한 국가인 미국, 중국 본토, 일본을 대상으로 해외주식 담보대출을 실시하기 시작했다. 특히 금융소득종합과세대상자에 해당하는 자산가들은 평소 해외 직접 주식투자를 선호했던 것만큼 이 서비스를 적극적으로 활용하고 있는 것으로 전해졌다.

이용훈 신한금융투자 해외주식팀장은 "해외주식담보대출 서비스를 실시한 것도 일부 자산가들의 요청이 있었기 때문"이라며 "현재 대출을 받아 주식을 해야 할만큼 시장 상황이 좋은 것도 아니지만, 서비스 시행 초기임에도 해외주식담보대출을 받은 자산가들이 있다"고 말했다.

박진 NH투자증권 해외상품부장은 "주로 거래가 높은 미국, 중국 본토주식에 대한 담보대출을 많이 받는 편"이라며 "대출을 받아 확신 있는 종목에 재투자하는 경우도 있고 다른 곳에 쓰는 경우도 있다"고 설명했다.

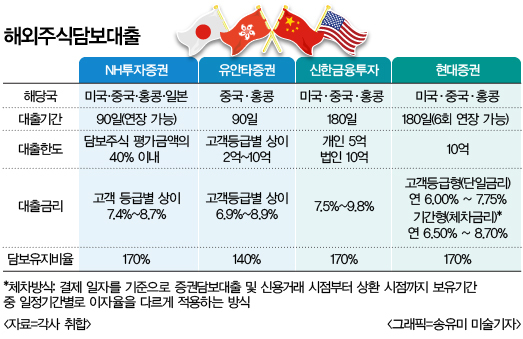

NH투자증권은 지난 4월 업계 최초로 이 서비스를 선보였다. 현재 미국, 중국 본토, 일본, 홍콩 상장 주식을 대상으로 평가금액의 최대 40% 까지 대출한도를 정해놓고 서비스 중이다. 최대 90일까지 대출받을 수 있고, 담보유지비율은 170%이다. 향후 유럽 주식으로 담보 대상 국가를 확대하는 방안도 검토 중이다. 대출금리는 블루고객부터 탑클래스 고객까지 8.7%~7.4% 수준이다.

지난달 30일 신한금융투자는 중국 상해A주와 미국, 홍콩 주식에 대해 개인과 법인 각각 5억원, 10억원까지 대출해주는 서비스를 내놓았다. 대출기간은 180일로 담보유지비율은 170%이다. 대출금리는 7.5%~9.8%로 유동적이다.

현대증권은 미국과 홍콩, 중국 후강퉁 주식을 대상으로 담보 대출을 하는데, 대출한도는 10억원이다. 담보비율은 170%로 대출기간은 180일이다.

유안타증권은 중국 상해A 및 홍콩H 주식 중 회사가 정한 종목을 담보로 제공할 수 있고, 대출 한도는 최대 10억원에 담보유지비율은 140%다. 대출 기간은 90일이다. 대출금리는 고객 기준에 따라 6.9%~8.9%까지다.

해외주식담보대출은 투자자가 기존 계좌에 보유하고 있는 해외 종목에 한해 담보대출을 신청할 수 있다. 다만, 모든 종목이 대출 가능한 것은 아니다. 각 증권사별로 지정한 대출가능종목에 한해서만 대출받을 수 있다. 심사를 통해 대출 기간이 연장하는 것은 가능하다. 담보 평가 및 대출상환 등은 원화 환산 금액을 기준으로 계산한다. 해외주식담보대출의 담보유지비율은 대부분 국내주식담보대출보다 높은 편이다. 현대증권은 국내주식담보대출의 담보비율이 140%로 해외주식(170%)보다 낮다.

이 팀장은 "해외주식담보대출은 원화 기준으로 대출해주기 때문에 투자 국가의 환율 변동을 감안해야 한다"며 "미국 같은 경우는 국내와 달리 1일 가격제폭이 없어 담보대출 해주는 여신기관 측의 가격 제한에 대한 적용이 클 수 밖에 없다"고 설명했다.

[뉴스핌 Newspim] 이에라 기자 (ERA@newspim.com)