[뉴스핌=이동훈 기자] “오피스텔 임대수익률 10% 보장합니다. 저금리 시대에 소액투자로 재테크에 성공하세요.”

건설사들이 임대수익보장제를 내세워 오피스텔 판촉에 열을 올리고 있다. 임대수익보장제란 구매자에게 일정기간 동안 최저 임대수익을 보장해 주는 제도다.

하지만 이런 수익률이 대부분 100% 자기자본으로 투자했을 경우 얻을 수 있는 최대치라는 점에서 투자자들의 꼼꼼한 사전 점검이 필요하다.

29일 건설업계에 따르면 오피스텔 판매조건에 임대수익보장제를 적용한 사업장이 대세를 이루고 있다. 과거엔 소형건설사들이 상대적으로 약한 브랜드인지도를 만회하기 위해 주로 사용했으나 최근엔 대형건설사들도 마케팅의 일환으로 동참하는 모양새다.

‘동대문 한양아이클래스’는 2년 간 최대 임대수익률 10%를 각각 보장해준다. ‘청룡오피스텔’도 2년간 수익률 8% 확정보장제를 실시하고 있다.

또한 최근 대우건설이 분양해 청약경쟁률 평균 3.9대 1을 기록한 ‘천호역 한강 푸르지오 시티’는 2년 간 월 임대료 75만~85만원을 보장한다. 공실이 발생하거나 임대료가 이 수준에 미치지 못하면 시공사가 차액을 메워준다. 전용면적 24㎡ 분양가격이 1억5800만원이기 때문에 수익률 5.6%를 보장해주는 셈이다.

과연 분양광고처럼 임대수익보장 기간에 끝난 이후에도 수익률을 유지할 수 있을까?

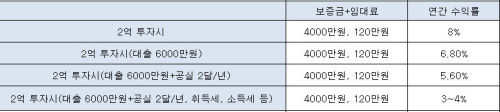

8~10%대의 고수익을 올리려면 투자자가 자기돈 2억원을 들여 오피스텔을 구입했을 때 세입자에게 보증금과 임대료를 각각 4000만원, 120만원은 받아야 한다. 보증금 4000만원에 예금금리(4%)를 적용하면 160만원의 보증금 운영수익이 나온다. 여기에 연간 임대료 1440만원을 더하면 순영엽소득은 1600만원이다. 이걸 투자금 2억원으로 나누면 연간 수익률 8%가 나온다.

이경우 만약 대출금이 총 투자금에 30%가량 끼어있다면 수익률은 크게 내려간다. 대출금리 4%를 적용해 6000만원을 빌렸다면 금융비용이 연간 240만원 발생해 수익률은 6.8%이다.

여기에 1년 중 2개월 간 공실이 발생했을 경우 연간 수익률은 5.6%로 더 떨어진다. 이와 함께 취득세와 소득세, 공인중개소를 통해 세입자와 계약시 내는 중개수수료 등을 더하면 수익률은 3~4%를 밑돌 가능성이 있다.

오피스텔 연간 수익률이 3% 수준에 머문다면 11월 시중은행 평균 예금금리 3.08%와 비슷하다. 리스트(위험) 부담을 감수하고 투자했지만 결과는 초라해질 수 있는 것이다. 또 부동산 침체기엔 매도가 쉽지 않아 예금보다 현금성이 떨어지는 위험은 덤으로 감수해야 한다.

실제 수익률 2%대를 기록하는 오피스텔이 적지 않다. 지난 8월 입주한 ‘센트레빌아스테리움용산’은 전용면적 123㎡ 분양가격이 5억6000원이다. 지금 월세 시세가 보증금 1000만원에 임대료 130만원 수준이다. 수익률은 2.8%에 불과하다.

부동산114 함영진 리서치센터장은 “주택거래 침체로 오피스텔 분양이 늘면서 임대수익보장제를 실시하는 사업장이 크게 늘고 있다”며 “하지만 각종 세금과 금융비융을 제하고 얻을 수 있는 세후 수익률은 건설사들이 내세우는 수익률과 차이가 날 수 있어 임대수익보장제 광고에 너무 현혹되지 말아야 한다”고 말했다.

이어 “사업주체의 재무 건전성, 인근지역 공급수치, 향후 발전 가능성 등도 투자 전 꼼꼼히 따져야 하는 부분”이라고 조언했다.

[뉴스핌 Newspim] 이동훈 기자 (leedh@newspim.com)