AI 핵심 요약

beta- 노무라는 7월2일 AI반도체 정점론을 부정하며 하반기 전례없는 수급불균형이 올 것이라 주장했다.

- 첨단 패키지에서 PCB·CCL 등으로 병목이 이동했고 엔비디아·아마존 신제품 양산으로 부족 심화돼 TSMC 증설도 역부족일 수 있다고 했다.

- AI서버 매출과 데이터센터 프로젝트 급증으로 반도체 수요가 견조해 부품 가격·기업 이익·주가 상승 촉매가 될 것이라 분석했다.

!AI가 자동 생성한 요약으로 정확하지 않을 수 있어요.

"하반기 루빈·트레이니엄3 양산 돌입 시 심화"

"수급 불균형이 가격 인상으로…주가 상승 촉매"

이 기사는 7월 2일 오전 11시38분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 이홍규 기자 = 노무라는 주식시장 일각에서 제기되는 '반도체 정점론'에 대해 오히려 올해 하반기 전례 없는 수급 불균형이 올 수 있다며 인공지능(AI) 반도체 투자 사이클은 아직 정점을 찍지 않았다고 반박했다.

◆"병목 순차 이동"

노무라는 보고서(30일)에서 반도체 공급망 병목의 순차 이동 현상을 정점론 반박의 첫 번째 근거로 들었다. 한 단계에서 부족 상태 완화가 기대된다고 해도 그 아래 단계가 새로운 제약으로 드러나는 상황이라 부족 해소 국면을 단정할 수 없다는 거다.

병목이 단계별로 이동한다는 것은 완제품 생산량을 사실상 결정하는 부품이 하나씩 교체된다는 뜻이다. 여러 부품이 한꺼번에 모자라도 완제품 생산량을 사실상 결정하는 것은 그때그때 가장 모자란 부품 하나가 된다. 그 부품 공급이 늘면 이번엔 두 번째로 모자라던 부품이 생산량을 정하는 자리로 올라오고 이 교대가 되풀이된다.

노무라는 현재 반도체 공급망 병목의 주된 초점이 CoWoS(Chip-on-Wafer-on-Substrate) 같은 첨단 패키지 생산능력에서 인쇄회로기판(PCB), 동박적층판(CCL) 같은 작은 부품으로 옮겨간 상태라고 했다. 노무라는 병목 품목이 전력관리 반도체, 광학부품 등까지 폭넓다고 했다.

◆"하반기 수급 더 악화"

노무라는 올해 하반기에 병목 품목의 수급이 더 악화할 수 있다고 봤다. 신규 생산능력 확보에 시간(통상 2년)이 걸려 부족 상태가 내년까지 갈 수 있는데 여기에 엔비디아의 루빈 플랫폼과 아마존의 트레이니엄3가 올해 하반기 양산에 들어가면 신규 수요가 겹쳐 수급 불균형이 전례 없는 수준으로 심화할 수 있다고 했다.

노무라는 TSMC가 CoWoS 역량을 적극적으로 확대하고 있으나 이마저도 역부족일 수 있다고 했다. TSMC의 CoWoS의 내년 생산능력 목표는 200만장이지만 작은 부품에서 발생하는 병목 탓에 실제 생산량은 180만장에 그칠 수 있다고 했다.

◆"수요 지표도 뒷받침"

노무라는 수요 측면에서도 정점론 반박 근거를 제시했다. 반도체 수요에 지속성과 가시성이 있다는 얘기다. 노무라는 올해와 내년 AI 서버 매출이 각각 78%와, 76% 증가할 것으로 봤다. 종전 증가율 전망에서 상향한 수치다.

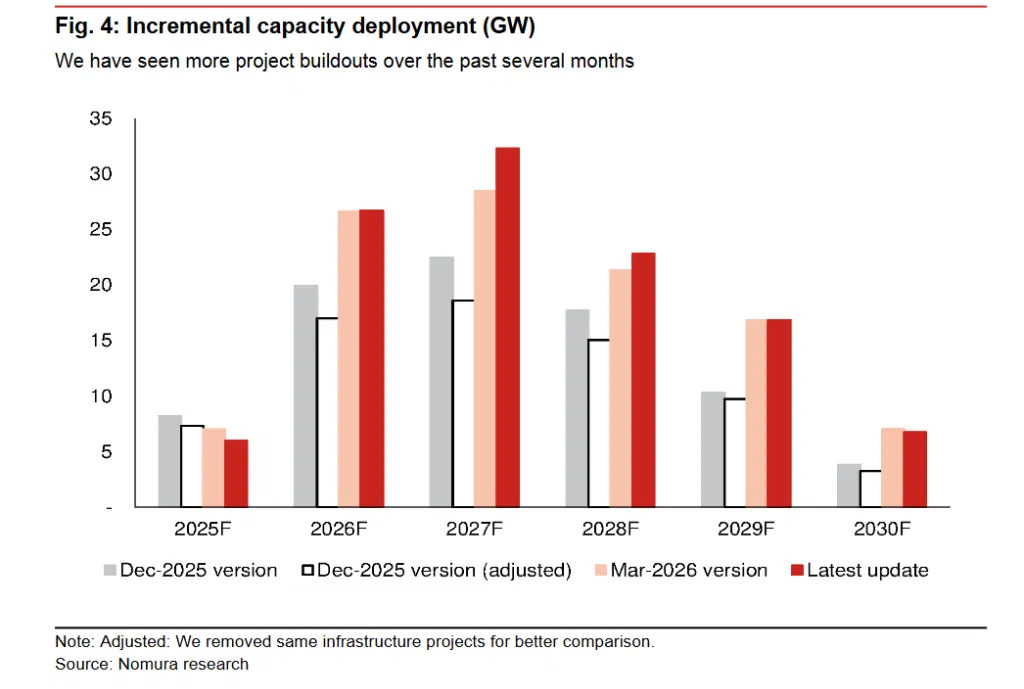

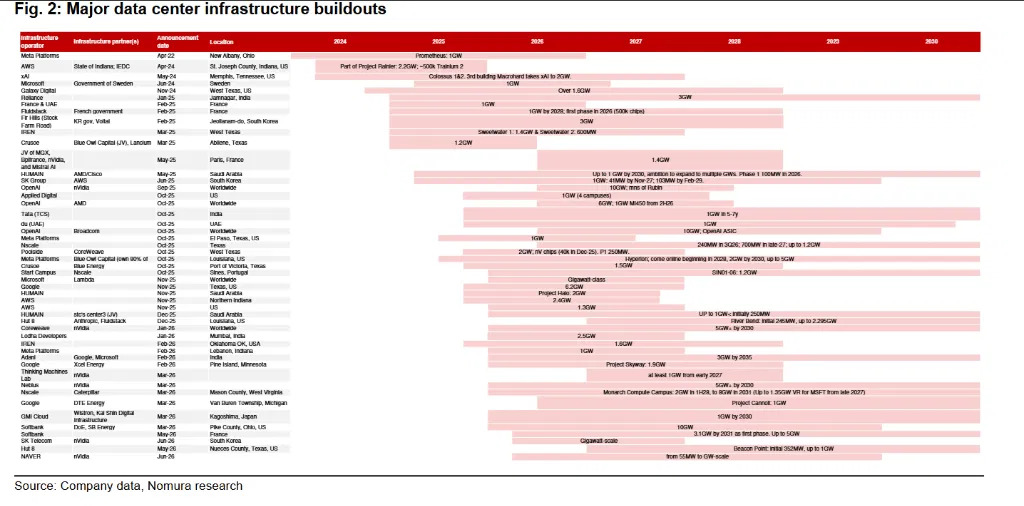

또 노무라에 따르면 데이터 프로젝트 수는 종전 240개에서 280개로 늘어난 상태이고 GW급 프로젝트는 약 50개다. 또 내년 신규 가동되는 데이터센터 규모는 32GW, 2028년분은 현재까지 확인된 것만으로 23GW가 전망됐다. 노무라는 연산용 반도체 수요뿐 아니라 서버용 CPU(중앙처리장치) 수요의 급증도 주목했다. AI 반도체 수요의 저변이 확대되고 있다는 취지다.

노무라는 수급 불균형에 대해 주가를 끌어올릴 촉매로 해석했다. 부품이 모자라면 가격이 오르고 이 가격 인상이 관련 기업의 이익 전망 상향으로 이어져 주가를 밀어올린다는 논리다. 노무라는 강한 수요와 비용 상승이 맞물려 부품 가격 인상 추세가 이어지거나 확대될 것으로 봤다.

bernard0202@newspim.com