금융위, 완전 액티브 ETF 도입 추진…"적극 대응 가능" vs "운용 역량 문제"

[서울=뉴스핌] 김가희 기자 = 3월 코스닥 액티브 ETF 출시를 앞두고 시장의 기대가 커지고 있는 가운데, 이미 상장된 코스피 액티브 ETF의 성적표가 기대에 미치지 못하는 것으로 나타났다. 최근 1주·1개월·3개월·6개월 등 주요 구간에서 기초지수를 뚜렷하게 앞서는 모습이 보이지 않으면서 제도 개선을 둘러싼 논쟁도 확산되고 있다.

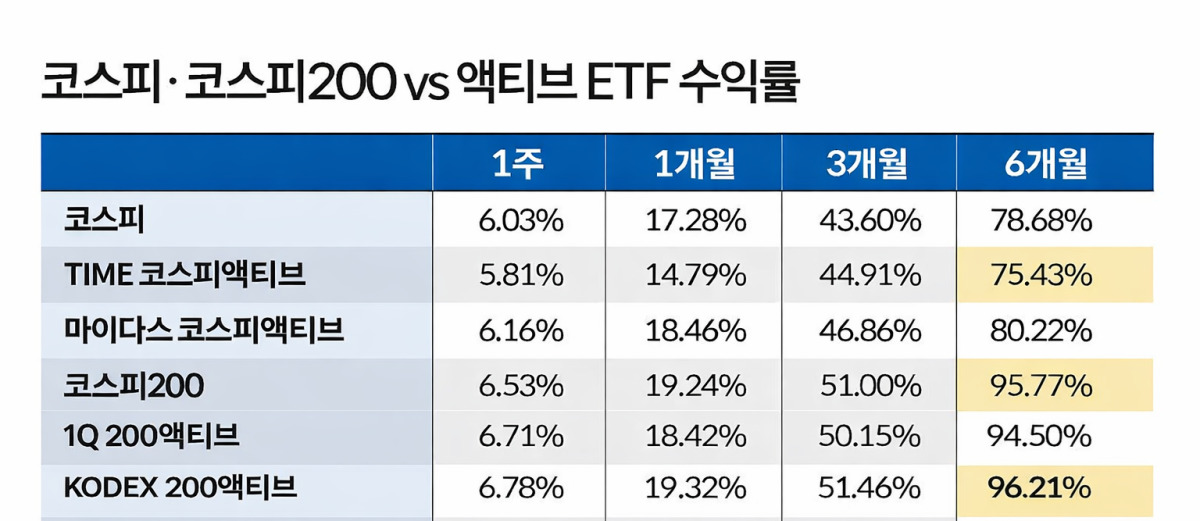

20일 한국거래소에 따르면 전날 기준 코스피를 기초지수로 하는 TIME 코스피액티브와 마이다스 코스피액티브의 최근 1주 수익률은 각각 5.81%, 6.16%로 집계됐다. 같은 기간 코스피 상승률(6.03%)을 소폭 상회·하회하는 수준이다.

기간을 넓혀도 뚜렷한 초과 성과는 확인되지 않는다. TIME 코스피액티브의 수익률은 1개월 14.79%, 3개월 44.91%, 6개월 75.43%였고, 마이다스 코스피액티브는 1개월 18.46%, 3개월 46.86%, 6개월 80.22%를 기록했다. 코스피는 같은 기간 각각 17.28%, 43.60%, 78.68% 상승했다. 일부 구간에서는 액티브 ETF가 앞섰지만, 전반적으로 지수 대비 일관된 우위를 보였다고 보기는 어렵다는 평가다.

코스피200을 기초지수로 하는 상품도 유사한 흐름을 보였다. 1Q 200액티브의 수익률은 1주 6.71%, 1개월 18.42%, 3개월 50.15%, 6개월 94.50%를 기록했고, KODEX 200액티브는 1주 6.78%, 1개월 19.32%, 3개월 51.46%, 6개월 96.21%였다. 코스피200 상승률은 1주 6.53%, 1개월 19.24%, 3개월 51.00%, 6개월 95.77%로, 구간별 소폭의 차이는 있었지만 액티브 전략이 뚜렷한 알파로 이어졌다고 보기는 어렵다는 지적이다.

액티브 ETF는 펀드매니저가 종목과 비중을 재량으로 조절해 비교지수 대비 초과수익(알파)을 추구하는 상품이다. 그러나 최근 성과만 놓고 보면 지수 흐름과 큰 차별성을 보이지 못하며 '액티브'라는 이름에 걸맞은 존재감을 드러내지 못했다는 평가가 나온다. 시장에서는 그 배경으로 액티브 ETF의 구조적 한계를 지목한다. 현행 자본시장법상 액티브 ETF도 기초지수와 상관계수 0.7 이상을 유지해야 하기 때문에 운용 재량이 제한된다는 분석이다.

이에 금융위원회가 지난달 30일 밝힌 '완전 액티브 ETF' 도입 방침이 주목된다. 해당 제도는 지수 연동 요건을 완화해 펀드매니저 운용 자율성을 대폭 확대하겠다는 취지다. 박승진·신민건 하나증권 연구원은 "상관계수의 제한이 없는 완전 액티브 ETF가 상장된다면 국내 증시에서도 상황 변화에 따라 더욱 적극적인 대응이 가능한 ETF들에 투자할 수 있게 될 전망"이라고 내다봤다.

다만 일각에서는 지수 연동 요건 완화가 해법이 될 수 없다는 지적도 나온다. 한 금융투자업계 관계자는 "액티브 ETF 상관계수 0.7 이상은 어려운 일이 아니다"며 "상관계수를 맞추지 않겠다는 건 운용사 마음대로 투자하겠다는 것"이라고 꼬집었다. 그는 이어 "오히려 콘셉트와 맞지 않는 종목이 포트폴리오에 편입된 것이 문제"라며 "유형별 투자를 명확히 하는 방식으로 규제의 사각지대를 없애야 한다"고 강조했다.

또 다른 업계 관계자는 "최근 국내 주식시장이 좋았고 기업 리레이팅(재평가)도 이뤄지고 있는 분위기였다"며 "이런 상황에서 상관계수가 틀어졌다는 건 운용을 못 했다는 이야기"라고 말했다. 그는 "완전 액티브 ETF가 자산운용사 운용의 묘를 살릴 수 있는 부분이 될 수 있다"면서도 "시장이 상승하는 국면에서 ETF도 같이 우상향하는 모습이 나왔다면 상관계수가 틀어지지 않았을 것"이라고 설명했다.

rkgml925@newspim.com