알파벳 100년 만기 회사채 '완판'

환매·스프레드 확대·가격 하락 악순환

[서울=뉴스핌] 황숙혜 기자 = 미국 회사채 시장에 버블 경고가 켜졌다. 투자등급 채권의 스프레드가 약 20년 전 금융위기 이전 저점에 근접했고, 알파벳(GOOGL)이 100년 만기 회사채 발행에 완판 기록을 세우는 등 돈잔치가 뜨겁게 달아올랐다.

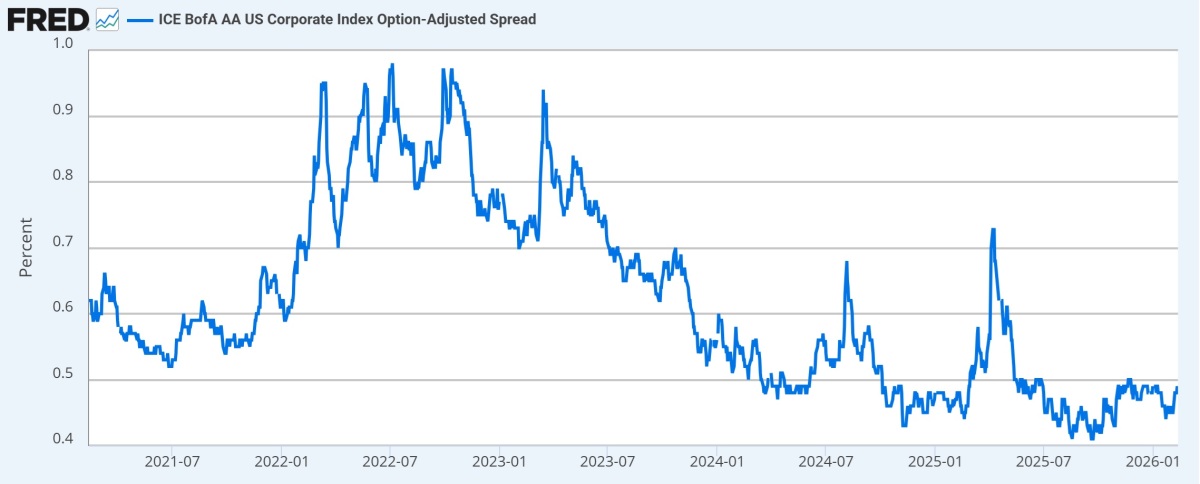

ICE 뱅크오브아메리카(BofA) 지수에 따르면 최근 미국과 유럽 투자등급 회사채의 평균 스프레드는 2008년 글로벌 금융위기 이전 저점 구간에 근접했다.

특히 A와 AA 등급 글로벌 회사채 지수 간 스프레드는 0.2%포인트를 밑돌며 1997년 이후 처음 보는 수준까지 좁혀졌고, BBB와 A 등급 간 격차도 0.3%포인트 초반에 머무르며 금융위기 직전 기록했던 저점 근처를 맴돌고 있다.

투기등급 채권에서도 흡사한 현상이 나타난다. BB 등급 시멘트 업체 타이탄 시멘트는 최근 독일 국채 금리 대비 약 1.1%포인트의 스프레드로 3억5000만유로 규모 회사채를 발행했는데, 불과 1년 전만 해도 같은 등급 채권 평균 스프레드는 1.9%포인트를 상회했다. 불과 1년 사이 신용위험에 대한 추가 보상이 40% 이상 깎인 셈이다.

국제통화기금(IMF)은 2025년 10월 글로벌 금융안정보고서에서 "주식과 회사채 등 위험자산의 밸류에이션이 다시 '펀더멘털을 웃도는 수준'으로 돌아왔고, 신용 스프레드는 다시 한 번 긴장해야 할 구간으로 진입했다"고 경고한 바 있다.

최근 스프레드는 과거 위기 직전 수준과 흡사하다는 점에서 긴장감을 자극한다. 지난 2007년 서브프라임 위기 직전과 2018년 말 신용경색, 2021년 팬데믹 이후 유동성 과열 국면에서도 스프레드는 이번과 비슷한 수준까지 내려왔고, 이후 비교적 짧은 시간에 다시 크게 벌어지는 과정을 겪었다.

그렇다면 왜 투자자들은 이렇게까지 낮은 스프레드를 감수하면서 회사채를 사들일까. 표면적인 이유는 분명하다. 미국 투자등급 회사채의 전체 수익률은 현재 약 5% 수준으로, 금융위기 이후 대부분 기간보다 훨씬 높다. 기준금리 인상과 재정적자 확대로 국채 수익률이 크게 올라가면서 동일 만기 국채보다 약간 더 높은 수익률을 주는 회사채의 매력도가 자연스럽게 부각된 것.

동시에 정부의 방만한 차입에 대한 불안도 작용한다. 파이낸셜타임스(FT)는 일부 운용사들 사이에 재무구조가 건전한 우량 기업들의 채권이 재정 규율이 느슨해진 정부채보다 더 안전하다고 보는 시각이 번지고 있다"고 보도했다.

발행사들은 역사적인 호기를 만났다는 표정이다. 주요 외신에 따르면 AA+ 등급인 알파벳은 이번 랠리를 틈타 10억파운드 규모로 100년 만기 채권을 발행했다. 초우량 신용도가 아니면 시장에서 수요를 기대하기 어려운 구조인 만큼 이른바 '투자자 갈증'이 어느 수준인지 가늠하게 해주는 상징적인 딜이었다. 결과는 완승이었다.

오라클 역시 AI 인프라 투자를 위한 막대한 자금이 필요해진 상황에 250억달러 규모의 채권 발행을 성사시켰다. 레버리지와 신용등급 하향 우려를 동시에 안고 있지만 투자자들은 뭉칫돈을 베팅했다.

미국의 한 채권 포트폴리오 매니저는 FT에 "투자자들이 테이블 위에 남은 작은 고기 조각까지 긁어 모으고 있기 때문에 가능했던 딜"이라며 "스프레드가 이렇게까지 타이트하지 않았다면 이 정도 규모를 소화하기 어려웠을 것"이라고 평가했다.

월가는 회사채 스프레드 구조의 가장 큰 문제로 위쪽은 좁고, 아래로만 열려 있는 비대칭성을 지목한다. 씨티그룹은 최근 노트에서 "스펙트럼 상단에서의 극단적인 스프레드 압축은 시장 충격 발생 시 비대칭적인 손실 위험을 키운다"며 "상단이 눌린 상태에서는 조금만 충격이 와도 되돌림 폭이 과거보다 훨씬 클 수밖에 없다"고 경고했다.

M&G 인베스트먼트의 벤 로드 매니저는 FT와의 인터뷰에서 "사람들은 수익률, 수익률, 또 수익률만 보고 있지만 그들이 떠안고 있는 위험에 대한 보상은 거의 받지 못하고 있다"고 직설적으로 말했다.

피닉스 그룹의 누완 구네틸레케 역시 "지난해 여름 이후 크레딧 시장은 점점 더 버블에 가까운 행태를 보이고 있다"며, 스프레드 압축이 심화되자 일부 회사채 포지션을 줄이고 영국 국채 등 다른 고정수익 자산으로 이동하고, 잔존 크레딧 포트폴리오도 상위등급 위주로 재편하고 있다고 밝혔다.

IMF의 글로벌 금융안정보고서는 이 같은 우려를 거시적 관점에서 뒷받침한다. 보고서는 "위험 자산 가격이 펀더멘털을 웃도는 수준까지 올라간 상황에 금리와 성장, 정책 등 어느 한 축에서라도 충격이 발생하면 자산가격 조정이 레버리지와 상호연계성, 유동성 불일치(mismatch)를 통해 증폭될 수 있다"고 경고한다.

특히 은행뿐 아니라 채권형 펀드와 보험, 연기금 등 비은행 금융중개기관(NBFI)이 회사채와 대체 크레딧 자산 비중을 크게 늘렸기 때문에 스프레드 급등이 곧바로 펀드 환매와 스프레드 재확대, 가격 하락으로 이어지는 악순환이 벌어질 수 있다는 경고다.

shhwang@newspim.com