3분기 매출 29% 급증, 주문량 신기록

클라우드 AI 인프라 수요 급증이 성장 견인

고속 연결 수요 증가, 광 솔루션 주목

이 기사는 9월 5일 오후 4시54분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 김현영 기자 = 미국의 광통신 네트워크 솔루션 전문기업 시에나(종목코드: CIEN)가 인공지능(AI) 인프라 투자 확대의 직접적 수혜를 받으며 3분기 기록적인 실적을 달성했다고 4일(현지 시간) 발표했다. 회사는 동시에 운영 효율성 제고를 위한 인력 구조조정 계획도 공개했으며, 이 소식에 주가는 장중 122달러까지 치솟으며 52주 최고가를 경신했다.

4일 종가는 116.92달러로 전일 대비 23.31% 급등 마감했다. 이로써 시가총액은 전일 134억달러에서 165억3000만달러로 불어났다. 주가는 올해 들어 37.86%, 최근 1년간 123% 상승하며 같은 기간 S&P500지수의 상승률(각각 10.55%, 18.15%)을 압도적으로 앞질렀다.

시에나는 월가 주요 투자은행들로부터 연이은 목표주가 상향 조정과 매수 추천을 받으며 투자자들의 주목을 끌고 있다. AI와 클라우드 서비스 확산에 따른 데이터센터 상호연결(DCI) 수요 급증이 시에나의 성장 동력으로 부각되면서, 광통신 시장에서의 기술 리더십이 재평가받고 있는 상황이다.

◆ AI 붐이 만든 완벽한 분기, 모든 지표 시장 예상치 상회

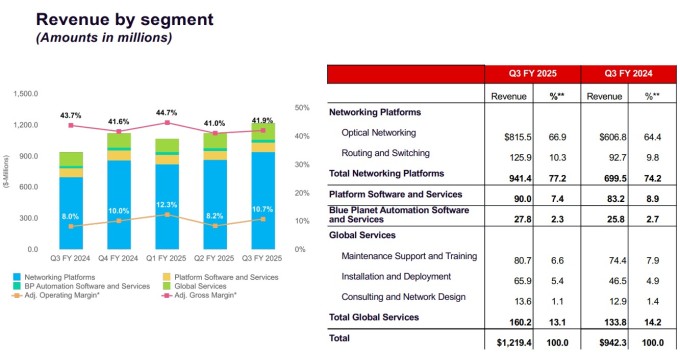

메릴랜드주 하노버에 본사를 둔 시에나의 2025회계연도 3분기(8월 2일 마감) 실적은 모든 핵심 지표에서 월가의 기대를 뛰어넘었다. 매출은 전년 동기 대비 29.4% 급증한 12억1940만달러를 기록하며 애널리스트 예상치 11억8000만달러를 크게 상회했다. 이는 회사가 제시한 목표 범위(11억3000만~12억1000만달러) 상단을 돌파한 수준이다.

수익성 지표는 더욱 인상적이었다. 조정 주당순이익(EPS)은 0.67달러로 예상치 0.53달러를 26% 웃돌았으며, 전년 동기 0.35달러 대비 91.4% 급증했다. 일반회계원칙(GAAP) 기준 순이익도 주당 0.35달러로 전년 동기(0.10달러)의 3.5배에 달했다.

특히 주목할 점은 분기 주문량이 사상 최고치를 기록했다는 사실이다. 이는 AI 인프라 구축을 위한 글로벌 투자가 본격화되면서 시에나의 광 네트워킹 솔루션에 대한 수요가 폭발적으로 증가하고 있음을 시사한다.

게리 스미스 최고경영자(CEO)는 실적 발표에서 "통신 네트워크가 AI의 기반, 성장, 수익 창출에 필수적이 되었다"며 "이에 따라 고속 연결에 대한 고객 수요가 지속적으로 가속화되고 있다"고 설명했다.

◆ AI 데이터센터 연결의 핵심 인프라로 부상

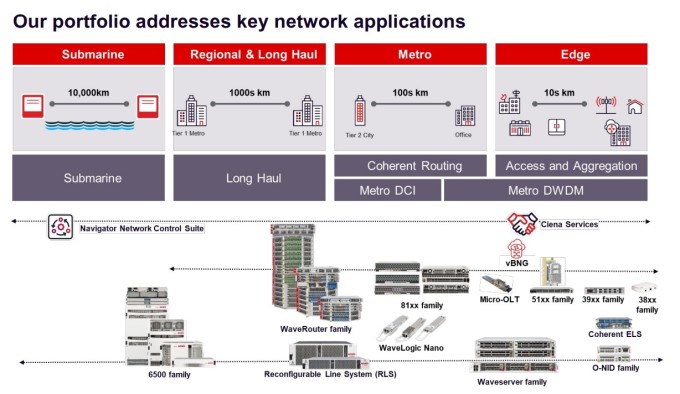

시에나가 이처럼 강력한 성장세를 보이는 배경에는 AI 컴퓨팅의 구조적 변화가 있다. AI 모델 훈련과 추론에는 대규모 컴퓨팅 파워와 함께 데이터센터 간 초고속 데이터 전송이 필수적이다. 시에나의 광 네트워킹 솔루션은 바로 이러한 데이터센터 상호연결(DCI) 서비스의 핵심 인프라 역할을 담당하고 있다.

회사의 제품 라인업은 AI 시대의 요구사항에 최적화되어 있다. 소프트웨어 정의 옵티컬 네트워킹 플랫폼부터 프로그래밍 가능한 SDN 지원 라우팅·스위칭 플랫폼, 그리고 AI 기반 네트워크 관리 자동화 소프트웨어까지 포괄적인 솔루션을 제공한다.

특히 시에나의 '웨이브로직(WaveLogic)' 광 모뎀 기술과 재구성 가능한 라인 시스템 플랫폼(RLS)은 클라우드 서비스 제공업체들과의 긴밀한 협력을 통해 시장 선도적 지위를 확보하고 있다. 스미스 CEO는 "클라우드 제공업체가 LLM, GPU 및 관련 데이터센터 인프라에 대한 막대한 AI 투자를 수익화하려면 데이터센터를 연결하는 네트워크 인프라에 투자해야 한다"고 강조했다.

실제로 이번 분기에는 두 개의 대형 고객사가 각각 전체 매출의 10%를 차지할 정도로 대규모 주문이 집중되었다. 이는 글로벌 클라우드 공급업체와 1티어 통신사들의 상당한 AI 인프라 투자를 반영하는 것으로 분석된다.

◆ 사업부문별 고른 성장세, 네트워킹 플랫폼이 견인

시에나의 성장세는 전 사업부문에 걸쳐 고르게 나타났다. 핵심 사업인 광 네트워킹 하드웨어 부문의 매출은 전년 동기 대비 34% 급증한 8억1550만달러를 기록하며 총 매출의 66.9%를 차지했다. 이들 제품은 클라우드 데이터센터와 AI 워크로드를 지원하는 고용량 네트워크의 기반이 되는 핵심 인프라다.

라우팅 및 스위칭 사업도 35.9% 성장하여 1억2590만달러의 매출을 달성했다. 네트워킹 플랫폼 사업 전체로는 회사 매출의 77.2%를 차지하며 성장을 주도했다.

소프트웨어 부문도 꾸준한 성장세를 이어갔다. 서비스 제공업체의 복잡한 네트워크 운영 자동화를 지원하는 '블루 플래닛 오토메이션 소프트웨어 앤 서비스'는 2780만달러의 매출로 전년 대비 7.8% 증가했다. 플랫폼 소프트웨어 및 서비스 부문 전체로는 9000만달러를 달성했으나, 여전히 분기 매출의 10%에 못 미치는 수준이다.

글로벌 서비스 부문(유지보수 지원, 설치, 컨설팅 포함)도 1억6020만달러로 전년 동기 대비 19.7% 증가하며 안정적인 수익 기반을 제공했다.

◆ 수익성 개선 성과와 마진 관리 과제

매출 급증과 함께 수익성도 크게 개선되었다. 비GAAP 영업이익률은 전년 대비 2.7%포인트 상승한 10.7%를 기록했고, 조정 EBITDA는 1억5800만달러로 전년 동기의 9850만달러에서 60.4% 증가했다. 영업활동을 통해서는 1억7430만달러의 현금을 창출했으며, 분기말 현재 13억9000만달러의 현금과 투자자산을 보유하고 있다.

다만 마진 구조에서는 일부 압박 요인이 나타났다. 매출 총이익률은 2024회계연도 3분기 42.9%에서 41.3%로 하락했다. 이는 저마진 광 네트워킹 제품, 특히 재구성 가능 회선 시스템과 코히어런트 플러그형 장치의 비중이 증가했기 때문이다.

영업비용(GAAP)도 급속한 성장에 따라 13.9% 증가했다. 하지만 마크 그래프 최고재무책임자(CFO)는 3분기 조정 기준 41.9%를 기록한 매출 총이익률이 향후 분기에 걸쳐 확대될 것으로 전망한다고 밝혔다.

◆ 4분기 전망과 FY26 목표 상향 조정

시에나는 4분기 매출을 12억4000만~13억2000만달러로 전망했다. 이는 애널리스트 예상치 12억1000만달러를 상회하는 수준이다. 조정 매출 총이익률은 42~43%, 조정 영업비용은 3억9000만~4억달러로 예상했다.

다만 4분기 예상 성장률은 약 11%로 3분기 29% 성장의 절반 수준에 그칠 것으로 보인다. 이는 통신 고객들의 네트워크 장비 주문 감소와 계절적 요인이 영향을 미친 것으로 분석된다.

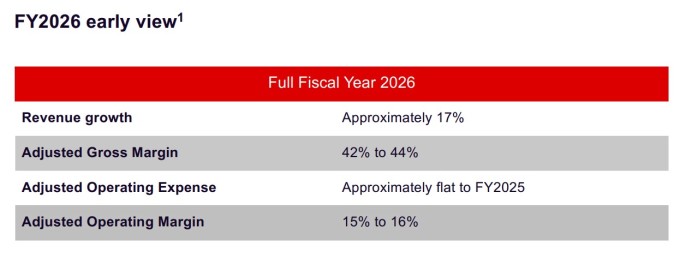

더욱 주목할 점은 2026 회계연도 전망이다. 경영진은 2026년 매출이 전년 대비 약 17% 성장할 것으로 예상한다고 밝혔다. 이는 현재 2025 회계연도 전망과 유사한 수준으로, 당초 3년 매출 CAGR 목표를 1년 앞당겨 달성하는 것이다.

2026 회계연도 조정 기준 매출 총이익률은 42~44%로 지속적으로 개선될 것으로 예상하며, 영업비용은 약 15억달러로 2025회계연도와 동일한 수준을 유지할 계획이다. 이를 통해 당초 2027년으로 계획했던 조정 영업이익률 15~16% 목표를 2026년에 달성할 수 있을 것으로 전망했다.

스미스 CEO는 "시에나는 2026 회계연도까지 가시성을 확보하고 있으며 사업의 지속적인 성장세에 확신을 갖고 있다"고 강조했다.

◆ 적극적 주주환원과 월가의 긍정적 평가

시에나는 강력한 실적과 함께 적극적인 주주환원 정책도 추진하고 있다. 3분기에만 8180만달러 규모로 약 100만주를 자사주 매입했으며, 연초부터 현재까지 총 2억4500만달러의 자사주를 매입했다.

회사는 추가로 8500만달러 규모의 자사주 매입을 계획하고 있어 연간 총 3억3000만달러의 주주환원을 실시할 예정이다. 이는 강력한 현금 창출 능력을 바탕으로 한 주주 친화적 경영의 일환이다.

▶②편에서 계속됨