"수출업체들 경쟁력 방어하려 가격 인하"

일본 자동차 업계 6월 인하폭 19.4%

모간스탠리는 시차에 방점, "아직일뿐"

이 기사는 8월 12일 오전 11시18분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 이홍규 기자 = 골드만삭스는 도널드 트럼프 미국 행정부의 관세 정책이 되레 수입단가 하락을 촉진하는 결과를 내고 있다고 분석했다.

골드만삭스의 얀 하치우스 이코노미스트는 보고서를 통해 관세 부과 대상인 수입품의 단가가 하락했다며 외국 수출업체들이 미국 시장 점유율 방어를 위해 관세 비용을 흡수하고 있다고 했다.

관련 분석은 트럼프 행정부의 관세 정책이 수입품 가격을 끌어올려 미국 소비자가 그 부담을 크게 떠안게 될 것이라는 당초 전문가들 예상과는 일부 상반되는 이야기다.

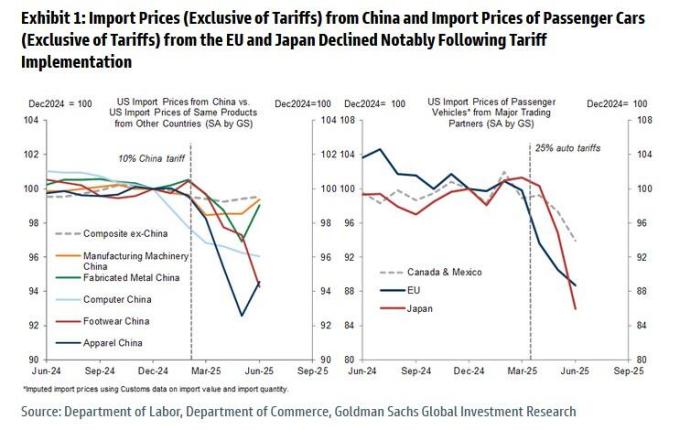

대표적인 예가 일본산 차량 가격이다. 일본은행이 발표한 기업물가보고서에 따르면 6월 일본 차량의 북미 지역 수출가격 지수가 전년동기 대비 19.4% 급락한 것으로 보고됐다. 블룸버그통신의 2016년 관련 통계 집계 이래 최대 낙폭이다.

이에 대해 하치우스 이코노미스트는 이런 현상이 일본 자동차에만 국한되지 않는다고 했다. 중국산 소비재와 비소비재, 유럽연합(EU)산 차량에서도 나타난 광범위한 패턴이라는 거다.

관련 분석에 따르면 트럼프 2기 행정부의 관세 시행 첫 3개월 동안 관세율 상승분 1%p당 수입단가의 하락폭은 0.25%p으로 파악됐다.

예로 100달러짜리 TV 수입품에 대한 관세율이 20%에서 24%로 4%p 올랐다고 했을 때 통념상 가격은 120달러에서 124달러로 4달러가 상승해야 한다.

하지만 하치우스 이코노미스트가 분석한 결과대로라면 실제 최종가격은 122.76달러다. 외국 업체가 단가 자체를 100달러에서 99달러로 1%(4%p×0.25%=1%) 인하해 수출했기 때문이다.

결과적으로 99달러에 24% 관세율을 더하면 122.76달러가 돼 관세 인상전 120달러보다 높아지긴 했지만 예상했던 124달러보다는 낮아지는 현상이 발생하게 된다.

다만 하치우스 이코노미스트는 첫 3개월 뒤의 기간에는 이런 단가 하락 효과가 미미해진 것으로 분석했다. 이는 수출업체들이 초기에 시장 방어를 위해 급격히 대응한 뒤 새 가격 균형점을 찾았다고 판단했기 때문으로 풀이된다.

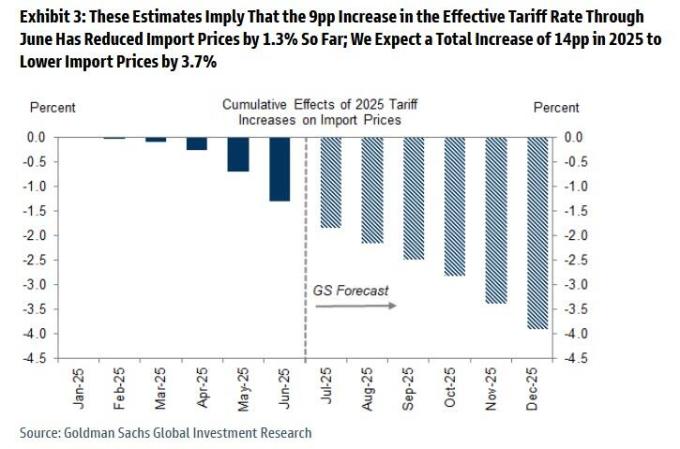

그는 전반적으로 6월까지의 미국 실효관세율 상승분 9%p는 수입단가를 최소 1.3% 끌어내리는 효과를 냈다고 분석했다. 연말까지 실효관세율 올해 총 상승분이 14%p로 예상된 가운데 이에 따라 수입단가는 총 3.7% 하락할 것으로 전망했다.

하치우스 이코노미스트는 결과적으로 6월까지 시행된 관세 비용의 14%를 외국 수출업체들이 흡수한 셈이 됐다고 했다.

또 외국 수출업체들이 중국의 대응 패턴을 따른다면 관련 비율이 25%까지 상승할 수 있다고 했다. 앞서 중국 기업들은 미국의 고율 관세에 맞서 수출 가격을 대폭 인하해 대응에 나선 적이 있다.

골드만삭스의 분석은 관세로 인한 인플레이션 재발의 가능성과 연방준비제도(연준)의 정책금리 인하 타당성을 둘러싸고 논쟁 중인 금융시장에 적지 않은 함의를 지닌다.

관련 분석대로라면 인플레의 재발 압력은 제한적인 현상이 되고 연준으로서는 금리 인하에 대해 종전보다 적극적으로 검토할 수 있는 명분이 생긴다.

앞서 제롬 파월 연준 의장은 정책금리 인하 가능성에 대해 '관세의 인플레 영향을 지켜봐야 한다'며 신중론을 고수한 바 있다.

모간스탠리도 관세발 인플레의 부재 이유를 분석하는 보고서를 냈다. 다만 모간스탠리는 '시차'에 방점을 찍어 골드만삭스의 '단가 인하발 상쇄론'과는 다른 시각을 제시했다.

모간스탠리의 세스 카펜터 이코노미스트는 아직 관세발 인플레 압력이 관찰되지 않는 것은 물가 반영 시차가 길어졌기 때문이라고 봤다. 그는 짧게는 3개월, 길게는 5개월의 시차를 염두에 두어야 한다고 했다.

카펜터 이코노미스트는 시차가 길어진 첫 번째 원인으로 복잡해진 공급망과 이를 활용한 기업들의 대응을 짚었다.

관세가 실제로 적용되는 시점의 차이, 화물 선적 일정, 무역 경로 변경, 북미자유무역협정(USMCA) 활용 등을 통해 기업들이 관세를 회피하거나 영향 받는 시점을 뒤로 미뤘다는 거다.

두 번째 원인은 기업별 재고 관리 전략의 상이함이다. 대표적인 예로 자동차 산업이 거론됐다.

자동차 회사들은 기존의 저렴한 재고를 모두 소진한 뒤에야 비싼 신규 재고 가격을 소비자에게 전가하는 특징이 있다고 한다. 이는 급격한 가격 인상이 수요 급감으로 이어질 것을 우려하기 때문이다.

카펜터 이코노미스트는 이러한 재고 소진 과정으로 인해 관세 인상이 최종가격에 반영되기까지는 수개월이 걸린다고 봤다. 이같은 재고 관리 메커니즘이 트럼프 행정부의 관세 효과를 지연시키는 또 다른 주요 요인으로 작용하고 있는 것이다.

카펜터 이코노미스트는 올해 1분기 관세에 대비한 이른바 '선제적 구매'의 80%가 금과 의약품, 인공지능(AI) 관련 제품 등 단 7개 품목에만 집중됐다고 분석했다.

이처럼 선제적 구매가 특정 품목에 국한돼 대부분의 제품은 여전히 관세 영향을 받아야하는 상황인 만큼 향후 물가 지표에서 인플레 압력이 지속적으로 나타날 것으로 전망했다.

bernard0202@newspim.com