완충자본 부과·주담대 비용 올라, 사실상 대출 총량 규제

[서울=뉴스핌] 채송무 기자 = 이재명 정부가 부동산에 과도하게 몰려 있는 민간자금을 기업으로 유입될 수 있도록 금융권의 주택담보대출에 규제를 강화하는 안을 검토하고 있다. 금융권에서는 주택 실수요자가 사실상 총량 규제에 막혀 대출이 거부되는 사례가 재현될 것이라는 우려의 목소리가 나오고 있다.

이재명 정부의 사실상 인수위원회인 국정기획위원회가 낸 성장정책 해설서에 의하면 정부는 가계부채 총량의 안정적 관리를 위해 금융권에 새로운 규제를 진행할 뜻을 밝혔다.

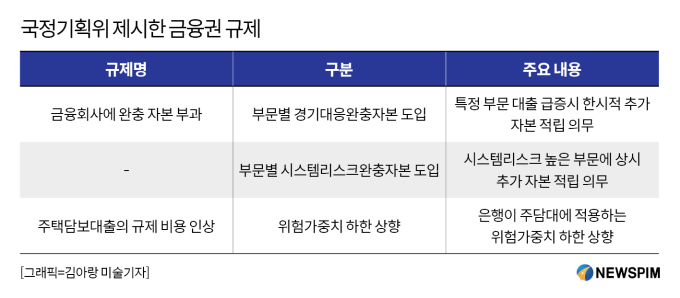

국정기획위가 내놓은 규제는 ▲금융회사에 완충자본을 부과하는 자본 규제 ▲주택담보대출의 규제 비용 인상이다. 이를 통해 금융회사가 부동산 자금을 위한 주택담보대출을 자율적으로 줄이게 하는 것이다.

국정기획위는 먼저 금융회사의 자금공급 비용을 높이기 위해 부문별 경기대응완충자본 또는 부문별 시스템리스크 완충자본 도입을 검토하겠다고 했다.

이와 함께 위험가중자산을 산출하는 경우 위험가중치 하한을 상향조정하는 안도 내놓았다. 국내 은행의 주담대 평균 위험 가중치 15%를 홍콩이나 스웨덴의 경우처럼 위험가중치 하한을 25%로 상향하는 안이다.

국정기획위는 "위험가중치 조정 시 신규 주택담보대출 취급 분에 대해 적용할지, 기존 대출에 대해서도 적용할지 판단할 필요가 있다"면서 기존 주담대에도 이 같은 규제를 적용할 수 있음을 분명히 했다.

완충자본 규제가 도입되면 금융회사는 위기 상황에서 발생할 수 있는 손실에 대비해 추가자본을 적립해야 한다. 자본 비율을 맞추기 위해 대출 등 위험가중자산 규모를 조정할 수밖에 없어 대출 총량이 사실상 줄어들 수밖에 없다.

마찬가지로 위험가중치 하한선이 상향되면 은행의 대출 여력은 줄어든다. 위험가중치 하한이 높아지면 동일한 대출 규모에 대해 산출되는 위험가중자산이 증가해 은행의 자기자본비율이 하락하기 때문에 은행은 규제 기준을 맞추기 위해 대출을 줄이거나 자본을 확충해야 하기 때문이다.

두 규제 모두 사실상 은행의 대출 총량을 줄이는 효과를 낳게 된다. 은행권 관계자들은 이 같은 규제가 시행되면 은행들이 주택담보대출 등 개인대출 심사를 더 복잡하게 하고, 총량 역시 쉽게 늘리지 못할 것이라고 전망한다.

이에 따라 무주택자나 생애 첫 주택자 등 조건에 해당하지 않는 이들에 대한 대출이 금지되거나 극단적인 경우 모든 대출이 중단되는 사태가 발생할 가능성도 있다. 한 은행 관계자는 "우리나라에서 대출은 안 해도 되는 것이 아니라 일종의 권리처럼 여겨진다. 투기 목적이 아니라 실제 주택을 구입하려는 실수요자도 대출이 어려워질 수 있는데 걱정"이라고 말했다.

규제가 현실화될 경우 금리도 올라가게 된다. 은행들이 대출의 위험가중자산을 더 확보해야 하기 때문에 이에 필요한 비용이 늘어나게 되므로 금리가 올라갈 수밖에 없다는 것이다.

다른 은행권 관계자는 "정부 공약에서 은행의 가산금리를 규제하는 내용도 있는 등 사실상 금리를 올리지 말라는 기조"라며 "정부가 금융권에 이같은 압박을 해서 금리가 올라가지 않는다면 사실상 은행의 수익률이 크게 약화될 수밖에 없다. 해외 투자자들도 한국의 은행에 등을 돌릴 수 있다"고 우려했다.

dedanhi@newspim.com