스마트폰·전기차 성장모터, 3Q 호실적 달성

3Q 성적표에서 입증, 4대 사업별 성장포인트

이 기사는 11월 20일 오전 11시49분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = "샤오미는 여전히 최고의 선호 종목이다. 너무 일찍 중도하차 하지 말라"

최근 글로벌 투자은행(IB) 모간스탠리는 중국 스마트폰 및 전기차 제조업체 샤오미(小米 1810.HK)의 향후 성장 가능성에 대해 이러한 평가를 내렸다.

샤오미의 투자가치와 성장성에 대해 이처럼 강인한 신뢰를 보이는 이유로는 전기차와 스마트폰 산업의 지속적 성장세, 지능형 사물인터넷(AIoT) 미래형 기술 응용을 통한 제품라인의 프리미엄화 등이 거론된다.

기존의 주력 사업인 스마트폰의 가격 상승에도 여전히 우수한 판매 성장세를 이어가고 있는 샤오미는 올해 4월 진출한 전기차 사업에서도 성공을 거두며 새로운 성장동력을 확보하게 됐다.

샤오미가 최근 공개한 우수한 3분기 실적 성적표는 이 같은 긍정 평가에 더욱 힘을 실어주는 계기가 됐다.

시장은 그간 샤오미가 추진해온 혁신적인 접근 방식과 사업 다각화 전략의 성공적 결실이 이번 3분기 성적표를 통해 여실히 드러났다며 큰 의미를 부여하고 있다. 현 시점에서 샤오미의 성장성과 투자가치를 다시 점검해 보고, 투자방향의 팁을 제공하고자 한다.

◆ 글로벌 IB들 목표가 상향, 투자 낙관론 일색

최근 글로벌 투자은행(IB)들은 샤오미의 목표 주가를 상향 조정하며 긍정적인 투자 의견을 내놓고 있다.

대표적으로 모간스탠리는 샤오미의 목표 주가를 기존의 26 홍콩달러(HKD)에서 35% 상향한 35 HKD로 제시하며 '매수' 의견을 유지했다. 11월 19일 기준 샤오미의 최신 종가는 28.3 HKD다.

노무라증권 또한 최신 투자평가 보고서를 통해 기존의 22 HKD에서 34 HKD로 샤오미의 목표 주가를 대폭 상향 조정하며 '매수' 의견을 제시했다. 아울러 어떠한 조정 구간에서도 장기 투자자들에게는 좋은 진입 시기가 될 것이라고 강조했다.

3분기 실적이 발표되기 전 모간스탠리는 "샤오미는 여전히 최선호 종목"이라면서 투자자들에게 "너무 일찍 하차하지 말라"고 권고했다.

모간스탠리는 앞서 샤오미의 3분기 실적에 대해 낙관적 전망을 내놓으면서, 11월 15일 종가 기준으로 25%의 주가 상승 여력이 있다고 진단했다. 재무 전망과 관련해서는 2024년 주당순이익(EPS)이 0.88위안에 달하고, 2025년과 2026년에는 각각 0.98위안과 1.09위안으로 오를 것으로 예상했다.

◆ 신성장 동력 '전기차', 실적 성장 촉매제 될 것

글로벌 IB들은 특히, 샤오미의 새로운 성장동력으로 부상한 전기차 사업이 샤오미 실적 성장에 대한 기여도를 빠르게 높여갈 것으로 내다보고 있다.

모간스탠리는 현재는 사전 예약 판매 중으로 2025년 3월 정식 출시 예정인 프리미엄 고성능 세단 'SU7 울트라(Ultra)'가 판매량의 주요 동력이 되지는 않겠지만, 브랜드 이미지를 크게 향상시키는 역할을 해줄 것으로 전망했다.

아울러 향후 출시될 전기차 스포츠유틸리티차량(SUV) 신형 모델이 샤오미 실적을 한층 더 끌어올려줄 촉매제가 될 것이라고 평했다. 샤오미는 2025년 상반기 SUV 모델 'MX11'과 2026년 레인지 익스텐더(Range Extender) 형식의 하이브리드 SUV 모델 'N3'의 공개를 앞두고 있다.

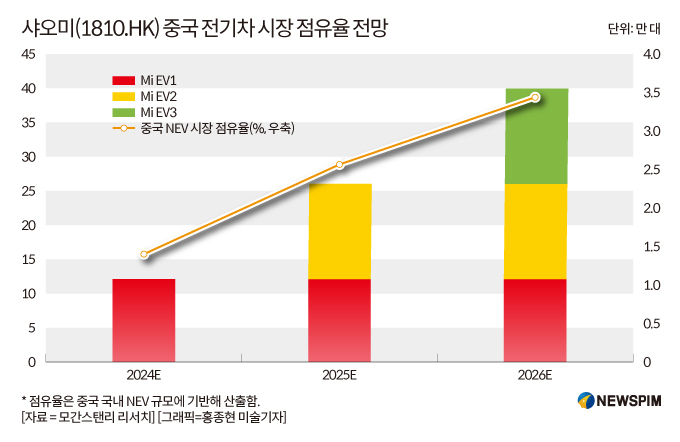

이러한 요인들을 종합적으로 고려해 모간스탠리는 샤오미 전기차의 연간 판매량 전망치를 23만~25만 대에서 26만~40만 대로 상향 조정했다. 매출총이익률(GPR, 매출액에서 매출원가를 뺀 마진율) 전망은 유지하면서, 2024~2026년 전기차 사업의 누적 매출총이익 규모는 349억 위안에서 393억 위안으로 증가할 것으로 예측했다.

아울러 두 번째 전기 SUV 모델이 출시된 후에는 샤오미의 전기차 시장점유율이 2025년 2.6%, 2026년 3.4%에 도달할 것으로 전망된다.

|

◆ 스마트폰·전기차 성장모터, 매출 900억 위안 돌파

'인간-자동차-집 전체 생태계' 전략을 전면에 내세운 샤오미의 괄목할 만한 성장세는 최근 공개된 3분기 실적 성적표로 입증됐다.

참고로 '인간-자동차-집 전체 생태계' 전략은 스마트 기기를 통해 인간, 자동차, 주거 등 다양한 영역을 유기적으로 연결하고, 인간 중심의 능동적 서비스를 제공하는 초지능 생태계 시스템을 구축하는 것을 목표로 한다.

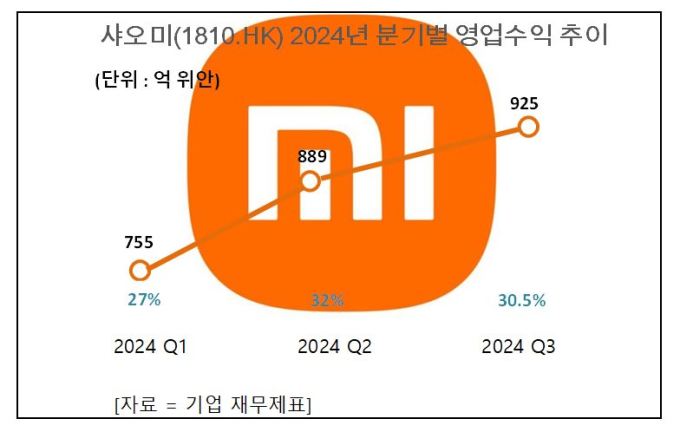

11월 18일 샤오미가 공개한 재무제표에 따르면, 3분기 영업수익(매출)은 전년 동기 대비 30.5% 늘어난 925억 위안으로 사상 처음으로 900억 위안을 돌파했다. 스마트폰과 전기차의 양대 성장 모터가 수익 확대를 견인한 핵심 동력이 됐다.

올해 1~3분기 매출은 각각 전년 동기 대비 27%, 32%, 30.5%의 성장률을 기록해 3분기 연속 고속 성장세를 이어가고 있다. 3분기 조정 후 순이익은 전년 동기 대비 4.4% 늘어난 63억 위안으로 역대 수치 대비 높은 수준을 기록했다.

|

특히 주목되는 점은 자동차 사업에 대규모 투자를 지속해왔음에도 현금 보유액이 오히려 증가했다는 것이다. 올해 9월 30일 기준 1516억 위안의 현금을 보유해 역대 최고치를 경신했다.

현지 전문기관들은 샤오미의 3분기 실적 성적표에 대해 샤오미가 추진해온 혁신적인 접근 방식과 사업 다각화 전략의 성공을 보여주는 것이라 평했다.

전기차 사업 외에도 프리미엄 전략을 통한 제품 라인의 다양화 및 기술경쟁력 업그레이드 등을 통해 샤오미가 스마트폰, 가전, 사물인터넷(IoT) 등 다른 사업에서도 매우 안정적인 성장 흐름을 지속할 것이라는 평가가 나온다.

<글로벌 IB 긍정평가 '샤오미'② 3Q 실적이 입증, 4대 성장포인트>로 이어짐.

pxx17@newspim.com