이 기사는 3월 15일 오전 09시10분 AI가 분석하는 투자서비스 '뉴스핌 라씨로'에 먼저 출고됐습니다.

[서울=뉴스핌] 박두호 기자 = 3D 검사 장비 기업 펨트론은 IT 업황이 둔화되고 있는 상황에도 전기차 상용화와 자율주행차량 출시로 SMT(표면실장기술) 검사 장비 수요가 늘어나 올해 매출 30% 성장을 목표로 세웠다. 또한 2차전지 리드탭(lead tab)용 자동검사 수주가 시작되면서 내년부터 2차전지 검사 장비 매출도 크게 늘어날 전망이다.

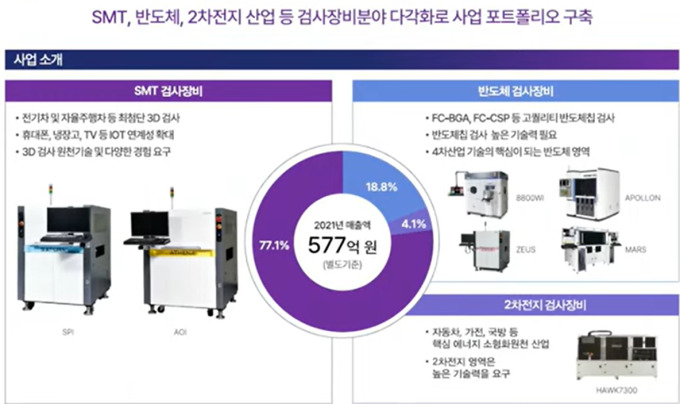

2002년에 설립된 펨트론은 3D 검사 장비를 제조하는 기업이다. 크게 SMT, 반도체, 2차전지 검사 장비를 생산하고 있으며, 2021년 기준 매출 비중은 SMT 77%, 반도체 18%, 2차전지 4% 비중을 차지하고 있다. SMT 장비는 전자 제품 기기를 검사하는 데 사용된다.

펨트론의 SMT 검사 장비는 경쟁사 대비 검사 속도가 빠르며 가격 경쟁력도 갖추고 있다. 최근 IT업황이 지지부진하지만 전기차와 자율주행차량에서 SMT 수요가 생기면서 펨트론은 실적 성장세를 이어갈 수 있게 됐다.

15일 펨트론 관계자는 "이제 자동차는 바퀴나 외관만 빼면 전자제품이 됐다"며 "SMT 검사 장비 시장은 오히려 더 커지고 있는 상황"이라고 설명했다.

펨트론은 반도체 검사 장비 분야에서 국산화도 이뤄냈다. 기존 국내 반도체 회사들은 해외 경쟁사 장비 의존도가 높았었다. 국내 업체가 검사 장비를 직접 생산하게 되면서 반도체 회사들은 자신들의 요구사항에 맞는 검사 장비도 주문 제작할 수 있게 됐다.

또한 펨트론은 리드탭 검사장비를 최초로 개발했다. 리드탭은 2차전지의 양극과 음극에 연결돼 외부로 입출력하는 부품으로 배터리 화재 위험을 낮추는 이점이 있다. 2차전지 공정은 특히 안정성 문제로 검사 장비의 기술력이 중요하다. 펨트론은 최근 국내 리드탭 제조기업과 10억 원 규모의 공급 계약을 체결하기도 했다.

LG에너지솔루션은 지난 13일 리드탭 소재 기업인 풍산DAK에 지분 투자를 결정했다. 이는 리드탭 사업을 LG에너지솔루션의 밸류 체인에 포함시키려는 목적이다. LG에너지솔루션이 국내 공장이나 미국 공장에서 리드탭 소재 활용도를 높인다면 펨트론의 2차전지 검사 장비도 함께 사용할 가능성이 큰 것이다.

펨트론 관계자는 "2차전지 시장에서 가장 큰 화두는 화재이기 때문에 리드탭이 중요한 역할을 하고 있다"며 "아직 계약 규모는 작으나 첫 계약이 시작된 것으로 내년부터 매출이 크게 늘어날 것으로 예상하고 있다"고 말했다.

펨트론이 사업다각화를 할 수 있었던 근원에는 산업용 고속 카메라로 획득한 영상을 이용하는 머신비전 기술력에 있다. 기존 SMT 검사 장비에서만 사용되던 머신비전 기술은 반도체와 2차전지까지 활용 분야를 넓혔다.

기술개발에 대한 투자도 경쟁력으로 작용한다. 약 200명의 전체 임직원에서 절반이 R&D 인력이며, 이 중 70%가 소프트웨어 전문 연구원이다. 2021년 기준 매출의 15%를 R&D에 투자했다.

금융감독원 전자공시 시스템에 따르면, 펨트론은 지난 2022년 매출이 전년 대비 6% 늘어난 612억 원, 영업이익은 59% 급증해 64억 원을 기록했다.

펨트론 관계자는 "SMT 검사 장비는 중소기업 위주로 사업이 전개됐다면, 최근 글로벌 기업과 계약이 늘면서 영업이익이 크게 개선됐다"며 "그동안 R&D 인력에 투자한 결실이 이제야 나오고 있는 부분으로 판단하고 있다"고 설명했다.

이어 "올해는 매출 800억 원을 기대하고 있고, 내년에 2차전지 매출도 본격화되면 실적 성장세는 이어질 것이다"라고 덧붙였다.

walnut_park@newspim.com