부채 증가율은 50대·60대 이상 장노년층 높아

가구 자산 9% 오르면서 재무건전성은 개선

가구 평균소득 6414만원…전년비 4.7% ↑

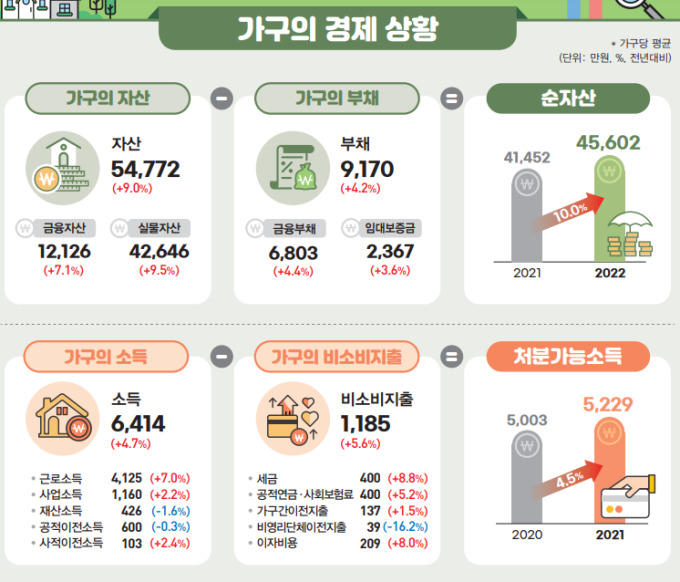

[세종=뉴스핌] 성소의 기자 = 올해 가구당 평균 부채가 9170만원으로 지난해보다 4.2% 늘어난 것으로 나타났다. 40대에서 평균 부채가 가장 많았지만, 증가율은 50대와 60대 이상에서 가장 높았다.

정부는 가계부채가 증가했지만 가구의 평균자산도 함께 증가하면서 가계의 재무건전성은 소폭 개선됐다고 평가했다.

통계청이 1일 발표한 '2022년 가계금융복지조사 결과'에 따르면 올해 3월 말 기준 가구의 평균 부채는 9170만원으로 조사됐다. 1년 전보다 4.2% 증가했다.

◆ 40대·자영업자 가구에서 평균 부채 가장 많아

이 가운데 금융부채는 6803만원, 임대보증금은 2367만원으로 각각 전년보다 4.4%, 3.6% 증가했다.

가구주 연령대별로 보면, 40대(1억2328만원)가 부채가 가장 많았다. 그 다음으로는 30대(1억1307만원), 50대(1억763만원), 60대 이상(6045만원), 20대 이하(5014만원) 순으로 나타났다.

그러나 증감률로 보면 50대(6.8%)와 60대 이상(6.0%)의 부채 증감률이 전체 평균(4.2%)보다 높았다. 장노년층의 부채가 다른 연령층보다 빠르게 증가하고 있다는 뜻이다.

가구주 종사상 지위별로 보면 자영업자인 가구(1억2381만원)가 부채가 가장 많았다. 증감률도 자영업자(4.4%)의 평균 부채 증감률이 가장 높게 나타났다.

소득 분위별로는 3분위(6.5%)에서 부채가 가장 높게 증가했다. 5분위(4.9%)가 그 다음으로 높았고, 1분위에서는 오히려 2.2% 감소했다.

부채 보유액이 1억1000만원을 넘어가는 가구 비율은 38.5%로 나타났다. 빚을 진 가구 열 중 넷은 빚이 1억원이 넘는다는 얘기다.

가구의 평균 부채가 오르면서 가구부채를 크기별로 차례로 늘어놨을 때 한 가운데 있는 값(중앙값)도 증가했다. 부채 보유가구의 중앙값은 지난해보다 9.9% 증가한 7463만원으로 조사됐다. 특히 금융부채 보유가구의 중앙값(6990만원)은 1년 전보다 무려 14.6% 증가했다.

◆ 가구 자산 9% 오르면서 재무건전성은 개선

부채는 늘었지만 가계의 재무 건전성은 개선된 것으로 나타났다. 3월 말 기준 자산 대비 부채 비율은 16.7%로 지난해보다 0.8%p 감소했다. 저축액 대비 금융부채 비율은 전년 대비 0.9%p 감소한 79.6%로 조사됐다.

이에 대해 기획재정부는 "자산가격 상승이 재무 건전성을 견인했다"며 "높은 순자산 증가율 등을 감안할 때 가계의 부채상환 여력은 개선됐다"고 분석했다.

지난 3월 말 기준 가구의 평균 자산은 1년 전보다 9.0% 증가한 5억4772만원으로 조사됐다. 실물자산이 4억2646만원으로 지난해보다 9.5% 증가했고, 금융자산(1억2126만원)도 7.1% 증가했다.

부채가 늘었지만 자산이 더 많이 늘아나면서 가구의 순자산(자산-부채)은 1년 전보다 10.0% 증가한 4억5602만원을 기록했다.

금융부채 보유가구가 체감하는 상환 부담도 1년 전보다 소폭 감소했다. 금융부채를 보유하고 있는 가구 중 '원리금 상환이 부담스럽다'고 응답한 가구는 64.4%를 차지했다. 1년 전보다 1.2%p 감소한 규모다.

금융부채를 보유한 가구 중 '가계부채 상환이 불가능할 것이다'라고 응답한 가구 비중도 1년 전보다 0.7%p 줄어든 4.7%를 기록했다.

다만 기재부는 "최근 금리 상승과 부동산 가격 하락세 지속되면서 현재 체감하는 경기상황과 2022년 조사결과가 다를 가능성이 있다"고 덧붙였다.

한편 지난해 가구의 평균 소득은 6414만원으로, 전년(6125만원)에 비해 4.7% 증가했다.

가구소득 중 근로소득(4125만원) 전년 대비 7.0% 증가했고, 사업소득은 1160만원으로 전년에 비해 2.2% 증가했다.

◆ 가구 평균소득 6414만원…전년비 4.7% ↑

가구주가 39세 이하인 가구 중에서는 3000만원~5000만원 미만의 소득을 내는 경우가 가장 많았다. 전체의 25.1%를 차지했다. 반면 가구주가 40대(24.9%)와 50대(27.7%)인 가구는 1억원 이상의 소득을 내는 경우가 가장 많았다.

소득 분위별로 보면, 모든 분위의 소득이 증가했지만 5분위의 소득 증감률(5.4%)이 특히 높게 나타났다. 소득 5분위 가구의 평균 소득은 1억4973만원으로 조사됐다. 반대로 1분위 가구의 소득 증감률은 전년 대비 2.2%로 가장 낮았다.

분위별 소득 구성비를 보면, 소득 1분위에서는 공적 이전소득이 45.4%(600만원)로 가장 큰 비중을 차지했다. 근로소득이 1년 전보다 12.4% 증가하긴 했지만, 재산소득(-12.7%)과 공적 이전소득(-1.5%)은 모두 감소했다.

2분위 이상에서는 대체로 근로소득이 높은 비중을 차지했다. 특히 5분위에서는 근로소득이 가구소득의 70.2%(1억514만원)를 차지했다. 근로소득(7.5%)과 사업소득(1.9%) 모두 증가했다. 재산소득(-1.9%)과 사적 이전소득(-0.4%)은 감소했다.

soy22@newspim.com