'경기회복세∙위안화 강세∙밸류에이션 매력' 확대

19기 5중전회, A주 상승 재료될 중대 이벤트

11월 미 대선 '바이든' 당선 시, 단기적 영향

[서울=뉴스핌] 배상희 기자 = 최근 들어 미국 주식 등 일부 해외자산 시장이 큰 폭의 조정기를 겪고 글로벌 유동성이 전반적으로 축소되는 등의 영향으로 위험선호도가 하락하면서, 중국 A주(중국 본토증시에 상장된 주식) 시장의 투자 열기 또한 다소 식어버린 분위기다.

지난 7월부터 근 3개월 동안 중국 주식시장의 거래량은 눈에 띄게 줄었고, 주식 거래 활성화 정도를 가늠할 수 있는 지표인 회전율 또한 연내 최저 수준을 기록했다. 특히, 내달 1일부터 8일까지 이어지는 국경절(國慶節) 장기 연휴를 앞두고 A주에서는 더욱 짙어진 조정 장세가 연출되고 있다.

하지만, 다수의 중국 전문기관들은 A주의 조정이 막바지 단계로 접어든 데다 과거 10년간 국경절 연휴가 끝난 후 10월 한달 간 A주에서 상승장이 연출된 경우가 확률상 높았던 만큼, 4분기 A주의 반등 장세를 기대해볼 수 있다고 진단한다.

10월부터 시작되는 4분기에는 중국 경제 회복세가 더욱 가시화되는 가운데, 중국공산당 19기 중앙위원회 5차 전체회의(19기 5중전회) 개최와 공급측 개혁 본격화 등의 호재성 이벤트 등이 A주의 상승세를 이끌 것이라는 판단이다. 다만, 미국 대선 결과에 따른 미국 증시의 조정 등으로 인한 단기적 영향도 간과할 수 없다는 관측이 나온다.

◆ 과거 10년간 국경절 이후 A주 장세 어떠했나?

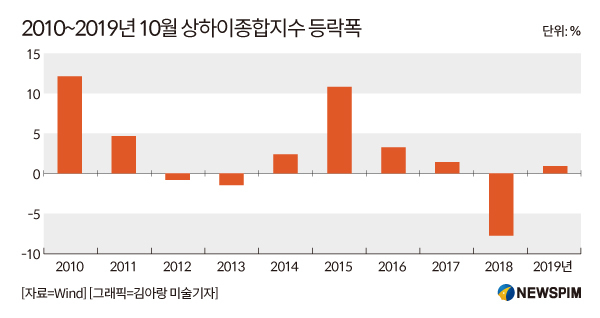

중국 금융정보업체 윈드(Wind)가 2010~2019년 국경절 이후 10월 한달 간 상하이종합지수의 추이를 분석해본 결과, 10월 한달 간 상승장이 연출된 경우는 70%에 달했고, 월간 상승폭은 2.52%에 달하는 것으로 집계됐다.

구체적으로 상하이종합지수는 2012∙2013∙2018년 세 차례 누적 하락폭을 기록했고, 그 중 2018년 -7.74%로 가장 큰 낙폭을 기록했다. 반면, 2010년과 2015년에는 12.16%와 10.80%의 최대 누적 상승폭을 기록했다.

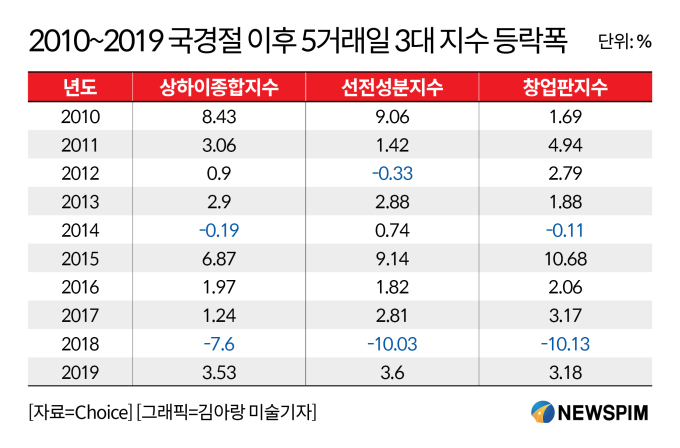

특히, 10월의 시작을 알리는 국경절 연휴가 끝난 후 5거래일 간 중국 증시의 3대 지수는 눈에 띄는 상승세를 연출한 것으로 조사됐다.

중국 증시 정보제공업체 동방재부(東方財富) 초이스(Choice) 데이터에 따르면 지난 2010~2019년 국경절 이후 5거래일 간 3대 지수인 상하이종합지수, 선전성분지수, 창업판(創業板∙차이넥스트)지수는 8차례 상승했다.

상하이종합지수의 경우 지난 2010년 국경절 이후 5거래일 간 8.43% 올라 최대 상승폭을, 2018년에는 -7.6%의 최대 하락폭을 기록했다. 같은 기간 선전성분지수는 2015년과 2018년 9.14%와 -10.03%의 최대 등락폭을, 창업판지수는 2015년과 2018년 10.68%와 -10.13%의 최대 등락폭을 보였다.

업종별로 살펴보면 2010~2019년 국경절 이후 5거래일 간 최대 누적 등락폭을 기록한 업종은 각각 채굴(21.81%), 비(非)은행∙금융(7.63%), 화공(3.7%), 농림목축어업(11.24%), 국방군수공업(4.74%), 전기설비(13.12%), 건축설비(5.23%), 가전(5.83%), 채굴(-2.5%), 은행(6.59%)인 것으로 집계됐다.

◆ 4분기 밸류에이션 매력 확대, 반등 장세 기대

중국 전문기관들은 국경절 연휴 이후 조정 장세가 막바지 단계로 접어든 만큼 주가가 더욱 하락할 여지는 없다고 입을 모은다. 아울러 4분기 경제 회복세가 더욱 가시화되고, 미·중 갈등을 둘러싼 대외리스크가 상대적으로 완화되며, 위안화 강세가 이어지면서, A주의 저평가된 밸류에이션(가치대비 주가수준) 투자매력은 더욱 커질 것으로 예상한다.

국금증권(國金證券)은 10월 중국 증시의 반등 장세를 예상하면서, 반등폭은 거시적 경제정책에 따른 유동성의 변화에 따라 결정될 것이라고 진단했다.

이어 통화정책의 긴축 움직임이 일고 있긴 하나 10월에도 중국 중앙은행인 인민은행은 시중 유동성을 지속적으로 공급할 것이며, 오는 10월 26~29일 국가경제정책을 논하는 자리인 '중국공산당 19기 중앙위원회 5차 전체회의(19기 5중전회)'가 상승 재료로 작용하며 중국 증시의 반등 장세을 이끌 것으로 예상했다.

다만, 11월 미국 대선에서 조 바이든 민주당 후보가 당선될 경우 세수정책 및 월가 관리감독 정책의 변동이 예상되는 만큼, 미국 증시가 일정한 조정 압박을 받으면서 단기적으로 A주에도 영향을 미칠 것으로 전망했다.

산서증권(山西證券)은 4분기 중국증시의 하이라이트는 '재평형'으로, 변동 장세가 지속되는 가운데 밸류에이션과 지분 등의 조정이 일어날 것으로 예상했다. 특히, 중국은 권익성자산(權益類資產)에 상대적으로 강점을 갖고 있는 만큼 더욱 좋은 장기적 투자 기회가 생겨날 것이라고 진단했다. 권익성자산이란 주식∙주식형 펀드∙채권펀드 등 재테크 상품에 투자하는 자산을 의미한다.

퍼스트시프론트펀드(前海開源基金)의 양더룽(楊德龍) 수석 이코노미스트는 "4분기 경제 펀더멘털(기초체력)이 한 단계 더 회복되는 가운데, 중국 인민은행이 저금리 양적완화 정책을 이어가면서 4분기 A주의 반등 장세가 기대된다"고 평했다.

HSBC진신(晉信)펀드의 민량차오(閔良超) 애널리스트는 "10월과 4분기 중국증시의 전망이 비교적 낙관적"이라면서 "중국 경제의 강인한 펀더멘털, A주의 저평가된 밸류에이션 매력, 위안화 강세 등으로 A주로의 투자자 유입은 더욱 확대될 것"이라고 진단했다.

국해증권(國海證券)은 최근 보고서를 통해 중국의 '공급측 개혁'이 본격화되면서 상하이종합지수는 연내 4000선까지 오를 것으로 예상했다. 지난 2015년 중앙재경영도소조 11차 회의에서 처음으로 언급된 '공급측 개혁'은 경제문제가 수요측(투자·소비·수출)이 아닌 공급측(노동력·토지·자본·제조·혁신)에 있다고 판단, 공급시스템의 품질과 효율성을 높여 이를 신(新)성장동력으로 키우기 위한 목적에서 추진된 전략이다.

pxx17@newspim.com