[서울=뉴스핌] 로보뉴스 = 삼성증권은 7일 현대글로비스에 대한 투자의견을 중립, 목표주가를 14만5000원으로 제시했다. 이날 제시한 목표주가는 이전에 삼성증권이 제시한 목표주가 22만7000원 대비 36% 낮은 수준이다.

현대글로비스는 현대차 계열의 자동차 전문 물류 기업 이다. 삼성증권 박은경 애널리스트가 작성한 현대글로비스 리포트 주요내용은 아래와 같다.

▶ 지배구조개편 계획이 무산되며 동사의 중장기 사업계획에 차질 발생. 글로비스 주주들이 기대할 수 있는 기업가치가 어느정도인지 산출하기 어려워짐

▶ 상상 가능한 범위 내 최악의 시나리오 하에서의 주가 바닥찾기가 의미 있을 것으로 생각되어 두가지 방식으로 rock bottom value에 접근. 당사 추정 rock bottom value는 145,000원 (2018E P/E 11.4배). 현주가 대비 6% 높음

▶ 현 수준에서 주가 하방경직성은 높은 것으로 판단되나, 새로운 지배구조개편안이 제시될 때까지 주가 상승 모멘텀도 부재할 것으로 예상되어 투자의견 BUY에서 HOLD로 하향조정. 주가는 당분간 rock bottom value인 145,000원 수준에서 등락을 거듭할 것으로 예상되어 이를 목표주가로 제시

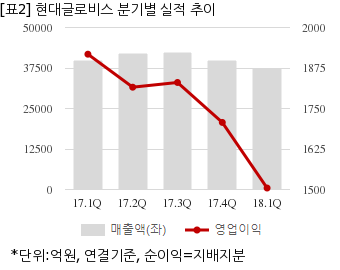

현대글로비스는 올해 1분기 연결기준 매출액이 3조7479억원으로 전년 동기 3조9772억원 대비 5.7% 감소했다. 같은기간 영업이익은 1504억5630만원으로 전년 동기 1917억6156만원 대비 21.5% 줄었다. 지배지분 순이익은 1147억4223만원으로 전년 동기 2467억7246만원 대비 53.5% 감소했다.

지난 5일 주가는 전일대비 1.09% 하락한 13만6500원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

현대글로비스는 현대차 계열의 자동차 전문 물류 기업 이다. 삼성증권 박은경 애널리스트가 작성한 현대글로비스 리포트 주요내용은 아래와 같다.

▶ 지배구조개편 계획이 무산되며 동사의 중장기 사업계획에 차질 발생. 글로비스 주주들이 기대할 수 있는 기업가치가 어느정도인지 산출하기 어려워짐

▶ 상상 가능한 범위 내 최악의 시나리오 하에서의 주가 바닥찾기가 의미 있을 것으로 생각되어 두가지 방식으로 rock bottom value에 접근. 당사 추정 rock bottom value는 145,000원 (2018E P/E 11.4배). 현주가 대비 6% 높음

▶ 현 수준에서 주가 하방경직성은 높은 것으로 판단되나, 새로운 지배구조개편안이 제시될 때까지 주가 상승 모멘텀도 부재할 것으로 예상되어 투자의견 BUY에서 HOLD로 하향조정. 주가는 당분간 rock bottom value인 145,000원 수준에서 등락을 거듭할 것으로 예상되어 이를 목표주가로 제시

현대글로비스는 올해 1분기 연결기준 매출액이 3조7479억원으로 전년 동기 3조9772억원 대비 5.7% 감소했다. 같은기간 영업이익은 1504억5630만원으로 전년 동기 1917억6156만원 대비 21.5% 줄었다. 지배지분 순이익은 1147억4223만원으로 전년 동기 2467억7246만원 대비 53.5% 감소했다.

지난 5일 주가는 전일대비 1.09% 하락한 13만6500원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.