[뉴스핌=김승동 기자] # 회사원 A씨(신용등급 8등급, 연소득 1800만원, 재직기간 1년8개월, 연체이력 있음)는 과거 이사자금으로 대출받았던 고금리 대출 910만원을 표준 사잇돌Ⅱ 대출로 갚았다. A씨가 부담하는 금리는 연 33.9%에서 연17.1%로 낮아졌다. 이 결과 연간 이자부담도 551만원에서 259만원으로 줄었다.

금융위원회는 30개 저축은행에서 ‘사잇돌II’ 대출이 출시된 이후 4영업일간 총 344건(총 30.1억원)의 계약이 체결됐다고 12일 밝혔다.

특히 이 기간 동안 대출자의 87.5%가 A씨처럼 신용등급 6~8등급이었다. 4~6등급자가 64.6%를 차지하는 은행 사잇돌에 비해 저신용자 비중이 크게 높은 것으로 나타났다.

금융위원회는 저축은행 사잇돌Ⅱ가 은행 사잇돌 대출과 함께 그간 취약하였던 중금리 시장을 활성화하는 촉매제가 될 것으로 기대하고 있다.

동시에 은행 사잇돌을 이용하기 어려운 중‧저신용자에 대해 기존 저축은행 상품보다 낮은 금리로 대출이 이뤄지고 있어, 서민의 실질적인 금리부담 완화에 기여할 것으로 예상했다.

평균금리는 저축은행 신용대출이 26.2%인 데 반해 저축은행 사잇돌대출 16.7%다.

신진창 금융위원회 중소금융과장은 “은행 사잇돌 대출 등을 이용하기 어려운 저신용자는 평균 26.2%에 달하는 저축은행 신용대출보다 낮은 금리로 자금을 이용할 수 있을 것”이라며 “사잇돌Ⅱ가 성공적으로 시장에 안착할 수 있도록 인센티브 부여 방안을 추진 중이며, 필요시 추가 지원도 검토할 계획”이라고 말했다.

출시일 이후 대출 실적은 6일 34건(2억6000만원), 7일 87건(8억원), 8일 104건(9억1000만원), 9일 119건(10억4000만원)으로 증가하고 있다. 출시 첫날보다 시간이 갈수록 실적이 늘어난 것은 신청 및 보증 등의 서류 구비 후 대출 승인까지 2~3일의 시간이 걸리기 때문이라고 금융위원회는 분석했다.

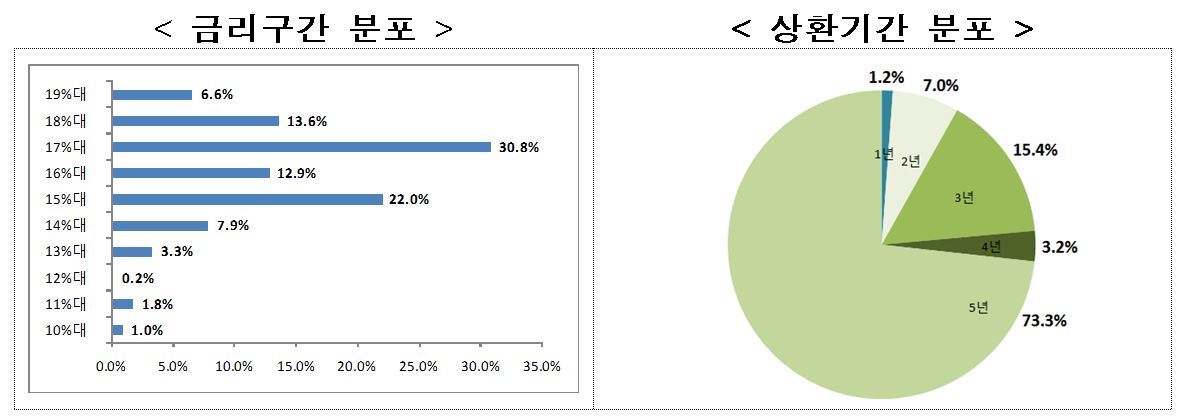

한편 사잇돌II의 1인당 평균 대출액은 875만원이며, 대출금리는 15~17%가 65.7%였다. 또 대출자의 73.3%가 5년 분할상환을 선택했다. 사잇돌II 대출자의 연령은 30대가 39.2%, 40대가 30.5%, 50대와 20대가 13.4%였다.

[뉴스핌 Newspim] 김승동 기자 (k87094891@newspim.com)