[뉴스핌=이광수 기자] 유진투자증권은 12일 대우증권에 대해 당분간 이익 모멘텀은 정체될 것이라며 주가는 밸류에이션(평가 가치)싸움으로 전개될 것이라고 분석했다. 투자의견은 보유(HOLD)를 유지, 목표가는 9000원에서 8000원으로 하향조정했다.

서보익 유진투자증권 연구원은 "대우증권의 주식거래대금이 하루 평균 8조원 내외에서 머물고 있고 주가연계증권(ELS)과 펀드판매 등 자산관리 부문의 수익증가 효과도 정체돼 있는 시기"라며 "자기자본이익률(ROE) 5~6%대에 묶여 당분간 이익모멘텀은 정체될 것"이라고 밝혔다.

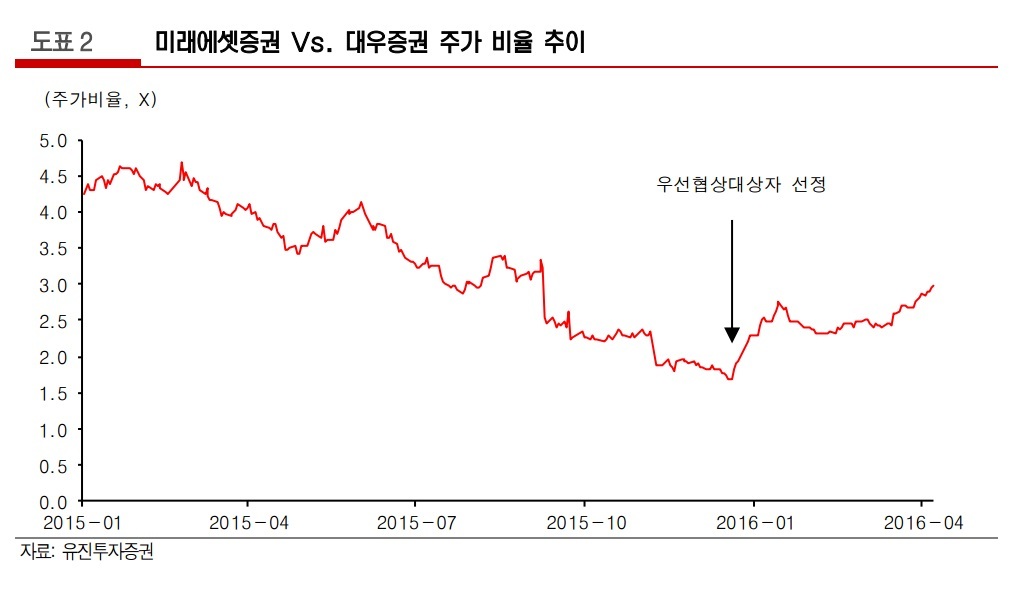

이에 따라 주가는 상대적 밸류에이션 축소 여부에 따라 결정될 가능성이 높다는게 서 연구원의 판단이다. 서 연구원은 "미래에셋증권과 합병비율이 결정되기 전까지는 미래에셋증권 주가와 상대적 차이가 중요한 변수로 작용할 것"이라고 진단했다.

그는 "우선협상대상자 선정 이후 대우증권과 미래에셋증권의 주가비율이 추세적을 전환된 바 있다"며 "이러한 추세는 합병비율 결정 전까지 지속될 가능성이 높아 비율이 나오기 전까지는 미래에셋증권 주주로 합병에 참여하는게 더 유리하다"고 설명했다.

|

[뉴스핌 Newspim] 이광수 기자 (egwangsu@newspim.com)